中指云APP

看房地产数据 用中指云

[摘要] 扫描右侧二维码· 免费获取物业研究报告· 了解中指物业研究服务与推广一路走来,从幕后到台前,从粗放到精益,已过不惑之年的物业管理行业仍处于快速发展的黄金时期。未来,在新的时代背景下,物业百强企业既将心怀信仰,始终坚信服务改变中国,在纷繁复杂的市场变化中洞察市场潜力机会;也会脚有力量,路虽远行则将......

扫描右侧二维码

· 免费获取物业研究报告

· 了解中指物业研究服务与推广

一路走来,从幕后到台前,从粗放到精益,已过不惑之年的物业管理行业仍处于快速发展的黄金时期。未来,在新的时代背景下,物业百强企业既将心怀信仰,始终坚信服务改变中国,在纷繁复杂的市场变化中洞察市场潜力机会;也会脚有力量,路虽远行则将至,积跬步而至千里,通过持续挖掘自身资源禀赋,强化企业核心竞争力,引领行业创新求索,携手时代,向阳而生。中指研究院推出五行观物管系列研究,探索行业发展趋势,研究共包含五篇内容分别为“赤金篇(→点击阅读)”、“菁木篇(→点击阅读)”、“慧水篇”、“盛火篇”、“厚土篇”,以下为第三篇“慧水篇”内容。

【慧水篇:创新驱动,激发活力】

多种经营潜力释放

成就增长第二曲线

过去几年,物业百强企业在多种经营方面进行了很多勇敢的尝试和广泛的布局,已经形成了丰富的积累,未来几年,将是百强企业多种经营潜力释放的重要阶段,企业发展将在追求务实和创新之间寻求平衡,并激发商业模式创新的活力,为企业的长远发展提供持久驱动力。

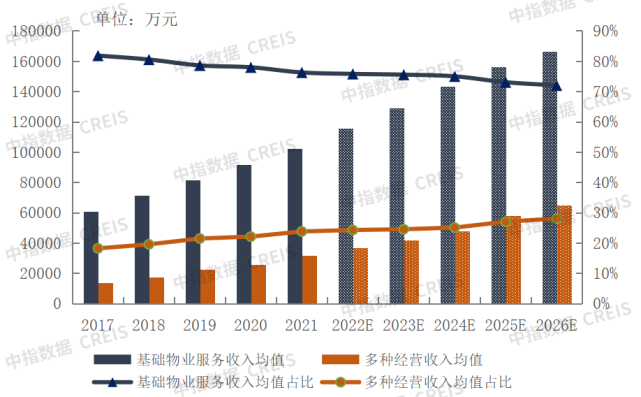

多种经营大有可为,未来收入占比或近三成

在利好政策和资本市场的推动下,百强企业继续积极拓展布局多元增值业务,探索和打磨高创收的盈利模式,并提高企业运营效率,增强企业盈利能力,实现多种经营收入占比稳步提高。2017-2021年,百强企业多种经营收入贡献度从18.20%提升至23.77%,且呈现逐年上升的态势;未来,百强企业的增值服务收入仍将保持稳定增长的趋势,预计2026年,百强企业多种经营收入均值将达到6.48亿元,对营业收入的贡献度将从当前的不足24%提高至28%以上。

图:2017-2026年中国物业服务

百强企业收入结构情况及预测

社区增值服务方面,现阶段百强企业围绕社区资源、业主资产开展的业务已经较为成熟,如空间运营、房屋经纪、家居服务等,而针对业主生活需求所开展的业务则处于发展的早期阶段,尚未成为主要的收入来源,仍然存在边际优化的空间。未来,百强企业将不断深化社区增值服务体系,从需求、产品、渠道等多维度推进,开发适合业主的增值服务产品,促使社区生活服务收入增长显著。此外,依托政策利好与科技发展,越来越多的百强企业将提供“全生命周期”增值服务内容,加速在教育、零售、养老托幼等业务的布局,社区增值服务市场广阔。

非业主增值服务方面,百强企业介入房地产价值链前端,凭借丰富的管理经验及专业水准为开发商提供案场服务,取得了良好成效,形成了稳定创收模式,在非业主增值服务收入中的占比。未来,随着房地产存量市场的到来,该业务收入将承受一定下行压力,百强企业需以市场为导向,面向开发商、物业服务企业及其它非住宅业主单位,发力顾问咨询服务、专业设备管理、前介服务等业务。

基于市场多元需求,商业模式寻求创新

目前,物业服务企业之间的竞争主要聚焦在规模、效益及运营等层面,企业竞争看似风起云涌,行业创新实则波澜不惊,未来,企业围绕商业模式创新展开的竞争才真正会成为滋养行业持续发展的一湾活水。

物业管理行业朴素的创新之路经历了从管理“物”到服务“人”,再到赋能“空间”,每一步都伴随着物业服务企业对服务对象的深刻认识和重新定义;未来,企业商业模式的创新需统筹起包括服务对象在内的更多要素,可能将会主要围绕智慧物业和增值服务生态两方面展开竞争。

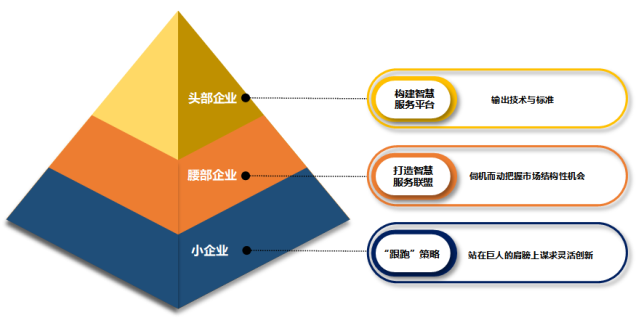

基于资产保值增值的需求,物业服务企业的商业模式创新可以从提供单一的物业服务向全生态产业链延伸,提供多层次的智慧服务方向发展,推动自身从劳动密集型企业向科技密集型企业转型。在这过程中,企业要根据自身实力和发展战略选择适配的商业模式创新路径:头部企业可以考虑凭借自身实力构建智慧服务平台,向行业输出技术与标准;腰部企业可以考虑联合其它企业形成智慧服务联盟,扩大自身品牌影响力,先谋求在智慧服务领域的存在地位,再伺机而动把握市场结构性机会;小企业则可以采取“跟跑”策略,紧跟行业龙头在智慧服务领域的发展趋势,或者与其它机构合作,站在巨人的肩膀上谋求灵活的商业模式创新。

图:不同层级物业服务企业

围绕智慧物业开展商业模式创新的策略

基于消费升级的需求,物业服务企业的商业模式创新可以聚焦社区增值服务生态,在这方面,行业先驱已经进行了很多尝试,但目前的实践仍多局限于互联网商业的社区化,在商业模式方面尚未实现真正的创新。未来,物业服务企业需要针对社区的独特生态打造出差异化创新增值服务体系和独特产品,也许在不久的将来,物业百强企业基于社区增值服务的商业模式将会迎来新的突破。

把握非住宅领域机会

优选赛道加速布局

“一枝独秀不是春,百花齐放春满园”,物业管理行业发展到今天,住宅物业虽然仍是行业发展的重要基石,但已不再是一枝独秀,物业服务企业在非住宅领域的规模扩张和资本化加速,正在逐渐吸引更多的焦点。

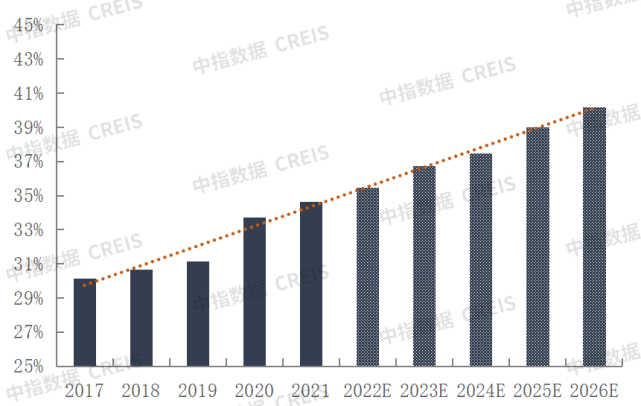

非住宅物业的高物业费、高收缴率和单一业主优势吸引物业服务企业竞相布局,目前已经有8成以上的百强企业进入商业物业领域,7成以上的企业进入办公物业领域,5成左右企业服务产业园区物业、公众物业、学校物业等。与此同时,百强企业在非住宅领域的管理面积占比也在稳步提升,从2018年的26.06%上升至2021年的33.89%,另外,根据近几年商品房竣工面积情况,并结合百强企业未来在非住宅领域的战略布局情况综合推测,未来五年,百强企业在非住宅领域的管理面积占比有望突破四成。

图:2017-2026年百强企业

在非住宅领域的管理面积占比情况及预测

非住宅物业领域的多赛道、多层次竞争,给予物业服务企业充分发挥自身优势的机会,而且当前行业在非住宅领域的市场拓展机会显著增多,所以此时正是企业战略布局非住宅领域的绝佳时机。

从需求端看,在国家鼓励社会资本参与公共服务投资运营和机关与事业单位后勤服务社会化改革两条政策主线的支撑下,聚焦非住宅领域的物业服务展示出强大的生命力,利好政策既为物业服务企业带来了持续的业务增量,也为企业优化运营和培育品牌创造了良好条件。

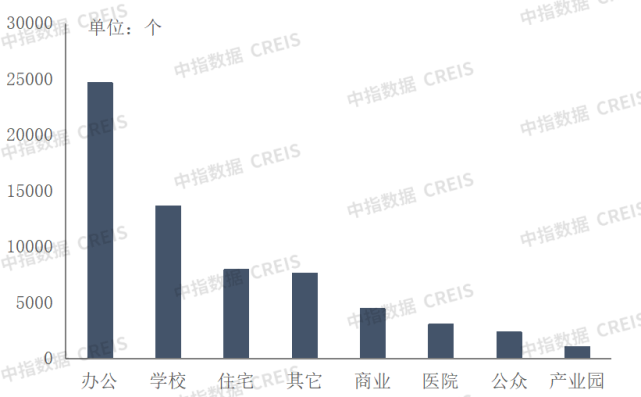

从供给端看,住宅项目资源会优先经上游开发企业流入关联物业服务企业,在我国房地产行业加速整合背景下,住宅项目资源将会以更大比例通过头部开发企业输送到关联物业服务企业,因此可能造成住宅物业的市场化通道逐渐收窄,物业服务企业在住宅领域的第三方外拓机会减少、竞争难度上升;而非住宅领域,虽然也面临开发企业向关联物业服务企业进行资源输送的现实情况,但非住宅领域业务边界广阔,非开发企业雇主较多,且在竞标时甲方对服务企业的相关经验和专业性要求较高,因此非住宅领域的市场化程度更高。以行业近期增量机会为例,根据中指数据·物业版监测的数据,2021年物业招标项目约6.5万个,其中涉及非住宅领域的机会约5.6万个,占比超过86%,因此对于物业服务企业而言,在非住宅领域存在更多的进入机会。

图:2021年各类物业项目招标数量情况

当前,物业服务企业在非住宅领域的市场竞争虽然激烈,但由于非住宅物业本身的多样化特性以及企业服务产品供给的不平衡,导致行业在各细分领域尚未真正出现处于领导地位的企业,乾坤未定的局面下,战略布局非住宅领域的企业皆有可能成为行业未来的黑马。

此外,随着行业在非住宅领域的业务边界延展,未来新兴市场机会不断涌现,现阶段战略布局的企业在相关业务方面还有很大的提升空间,例如在城市公共建筑和公共空间服务方面,目前物业服务企业的管理实践时间较短、服务模式相对粗放,未来仍存在较大的标准化和规范化的改善空间。现阶段,物业服务企业需要守正出奇,努力抓住市场机会,相信未来在非住宅领域会大有可为。

专业服务万亿蓝海

锚定企业战略方向

在物业管理行业的优质赛道中,以城市服务等为代表的专业服务领域,已经形成了诸多万亿规模的蓝海市场,正成为百强企业竞相追逐的业务布局方向。习近平总书记提出“城市管理要像绣花一样精细”,为城市精细化管理指明了方向,百强企业闻风而动,积极布局市场前景广阔的城市服务,并谋求自身从“社区管家”向“城市管家”的身份转变。从碧桂园服务的“城市共生计划”到保利物业的“镇兴中国”战略,百强企业在城市服务领域的竞争加速了企业多种经营潜力的释放,同时为企业实现运营能力升级和精益管理,树立了行业标杆。

虽然物业管理行业对城市服务蓝海市场的认可度和期待值极高,但该万亿赛道的入场券并非是唾手可得。城市空间对物业服务企业综合能力提出了更新更高的要求,城市服务物业类型丰富,场景多元,专业服务能力、技术能力要求高,前期投入多等,这些因素在一定程度上成为限制企业进入城市服务领域的壁垒,但也是百强企业升级运营能力,实现精益化管理的磨刀石,更是百强企业业务布局的战略方向。

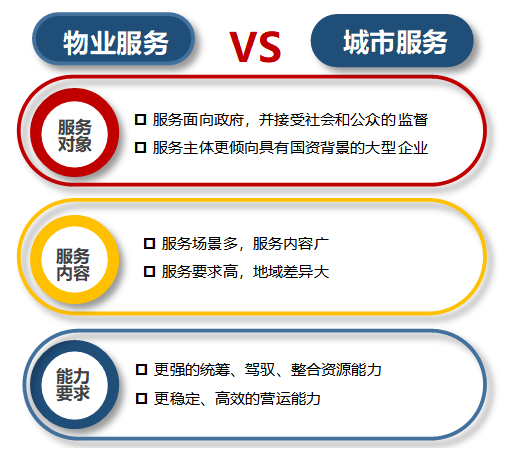

图:物业服务企业开展城市服务

相较于物业服务的更高要求内容

从目前百强企业布局城市服务赛道的实践情况来看,入局者以综合实力出众的头部企业及具备区域资源优势的本地企业为主。未来,在城市服务领域仍将是以头部企业为主,此外,具有特色业务优势或资源优势的物业服务企业也将广泛参与其中。不同企业应该从各自的实际条件出发,打造出与自身适配的城市服务发展路径。

图:不同层级物业服务企业

打造城市服务业务的路径与策略

头部企业要顺势而为,保持优势,充分发挥自身高效的企业运营能力和资源整合能力,围绕城市服务的广泛内容深化布局业务,保持自身在行业的竞争优势。例如碧桂园服务根据自身业务区域布局的特点,将城市服务业务聚焦于三四线城市;万物云根据自身以往的业务积累,将城市服务布局方向瞄准岛屿和新区;保利物业则凭借自身强大的公共服务能力主攻景区和城镇。头部企业通过城市服务能够不断检验并优化自身的市场竞争力,为企业在运营和管理方面保持市场领先地位添砖加瓦。

中小企业则要苦练内功,做出特色,从符合自身特性的细分领域切入,抓住城市运营的大机遇。例如宋都服务以老旧小区改造为基点,通过对规划、建设、服务、治理、运营等关键节点的串联,构建起城市服务系统的闭环生态,同时实现了企业营运能力的提升,其探索出的“管家大物业”已成为各地政府和企业参观学习的代表案例。中小企业尝试布局城市服务,不但有利于自身经营收入的快速增长与品牌建设,更重要的是能够借助城市服务锤炼自身运营能力和服务能力,同时培养管理团队,为企业的长远发展积蓄力量。