中指云APP

看房地产数据 用中指云

[摘要] 11月30城新房成交面积环比增长12.4%,同比增长20.6%;20城二手房成交套数环比增长11.7%,同比增长26.3%。10城新房可售面积环比下降2.4%。

11月要点:

1、交易市场:11月30城新房成交面积环比增长12.4%,同比增长20.6%;20城二手房成交套数环比增长11.7%,同比增长26.3%。10城新房可售面积环比下降2.4%。

2、土地市场:11月,监测城市总体供求同比下降,推出量同比降近一成,整体成交方面量跌价涨,一线城市成交量降近二成。出让金总额同比增逾一成,上海揽金逾317亿领跑,长三角地区宅地密集入市,占据出让金总额榜单11席。

3、企业:房企非银融资类型以公司债、中期票据为主,部分企业通过超短期融资券等方式获取资金。旭辉控股集团87.36%债权人签署或加入境外债重组协议,中骏集团控股境外债重组与债权人小组原则上达成共识。招商蛇口15亿元挂牌绍兴镜湖项目35%股权,退出与华发的合作。珠海大横琴集团与万达商管集团签署战略合作。

4、政策:财政部、税务总局、住建部等多部委落地“稳地产”政策;北上广深均取消普宅标准,长沙取消限售,广州购房满1年可申请落户。

交易

▍整体市场:11月重点城市新房、二手房销售规模同环比均增长

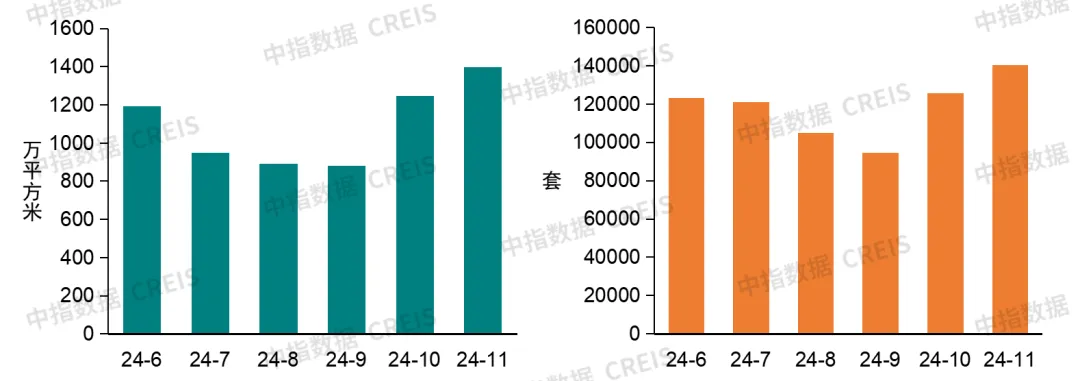

新房市场:11月30城新房成交面积为1399万㎡,环比增长12.4%,同比增长20.6%。2024年1-11月累计同比下降26.4%,降幅有所收窄。

一线城市新房成交345万㎡,环比增长9.7%,同比增长49.4%,其中,深圳新房成交面积环比增长超90%、同比增长超180%,创2021年2月以来月度新高;

二线代表城市新房成交822万㎡,环比增长23.8%,同比增长19.3%,其中,成都、武汉等环比涨幅超50%,温州、苏州、宁波等同比涨幅超20%;

三四线代表城市新房成交232万㎡,环比下降12.8%,同比下降3.2%。

二手房市场:11月20城二手房成交140197套,环比增长11.7%,同比增长26.3%。2024年1-11月累计同比增长1.0%。

一线城市二手房成交53169套,环比增长10.6%,同比增长65.8%。其中,深圳二手住宅成交超7000套,创2020年10月以来月度新高;北京二手住宅成交超1.8万套,继续突破去年4月以来月度新高;

二线代表城市二手房成交74012套,环比增长14.1%,同比增长20.1%,其中,成都、杭州、厦门环比增长超20%,同比增长超30%;

三四线代表城市二手房成交13016套,环比增长3.6%,同比增长4.8%。

图:30城新房近6个月成交趋势(左)、20城二手房近6个月成交趋势(右)

数据来源:中指数据CREIS(点击查看)

表:各线城市新房、二手房近4个月成交情况

数据来源:中指数据CREIS(点击查看)

▍库存:11月10城新房可售面积环比继续下降

监测的10个代表城市11月新房可售面积环比下降2.4%。一线城市中深圳销售去化速度加快,11月库存面积环比下降2.8%,降幅居一线城市首位;二线城市中厦门、杭州11月库存面积环比降幅均超过6%,库存有所回落。

表:重点监测城市11月新房可售面积及环比变化

注:杭州11月库存数据截止2024年11月27日

数据来源:中指数据CREIS(点击查看)

土地

▍总体情况:整体供求同比走低,成交方面量跌价涨

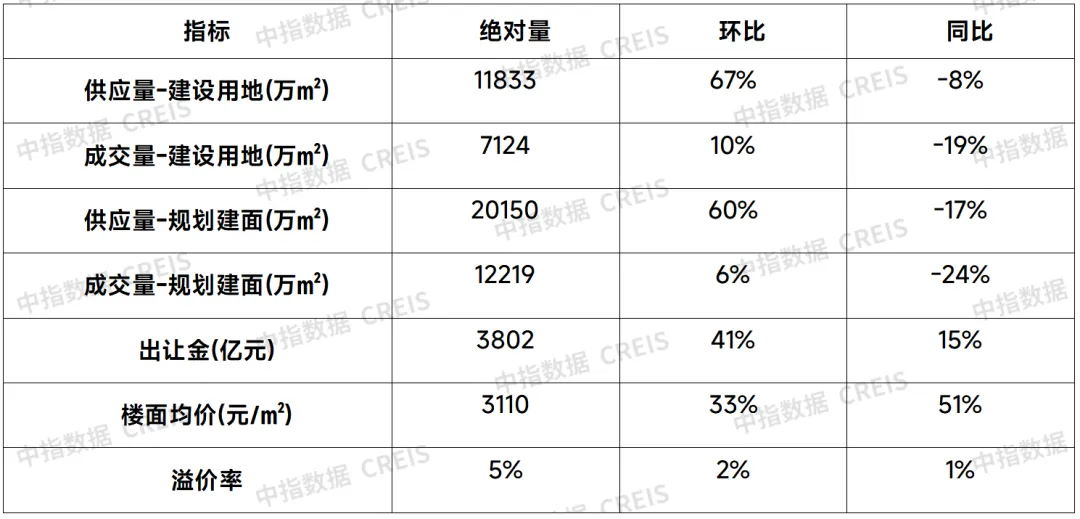

11月,监测城市总体供求同比下降,推出量同比降近一成,整体成交方面量跌价涨,一线城市成交量降近二成。出让金总额同比增逾一成,上海揽金逾317亿领跑,长三角地区宅地密集入市,占据出让金总额榜单11席。

表:2024年11月全国300城市土地市场情况

数据来源:中指数据CREIS(点击查看)

▍各线城市:一线城市成出让金走高,二线城市均价下滑

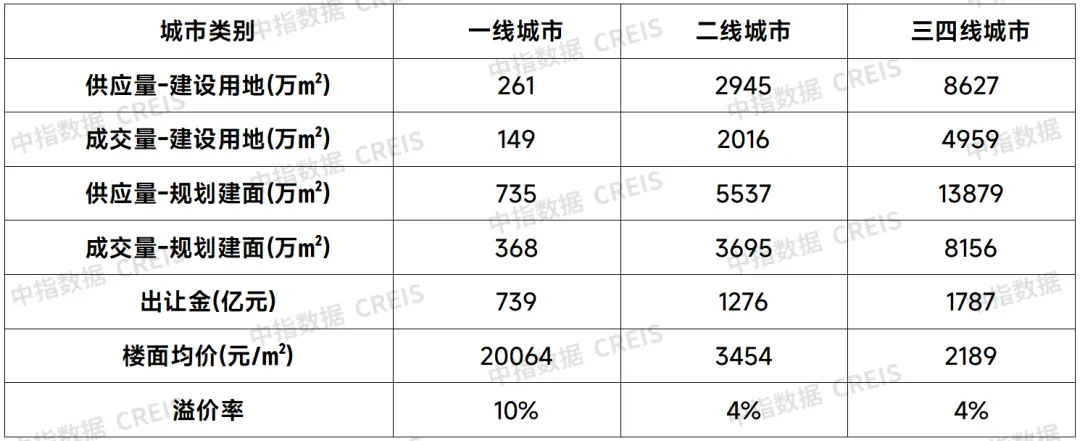

一线城市出让金总额同比增逾一成,成交均价同比下扬,成交量降近二成;二线城市供应同比降逾二成,成交量降逾一成,出让金总额降逾一成;三四线城市供应量同比走低,成交均价增逾四成,出让金总额涨幅近一成。

表:2024年11月不同城市土地市场情况

数据来源:中指数据CREIS(点击查看)

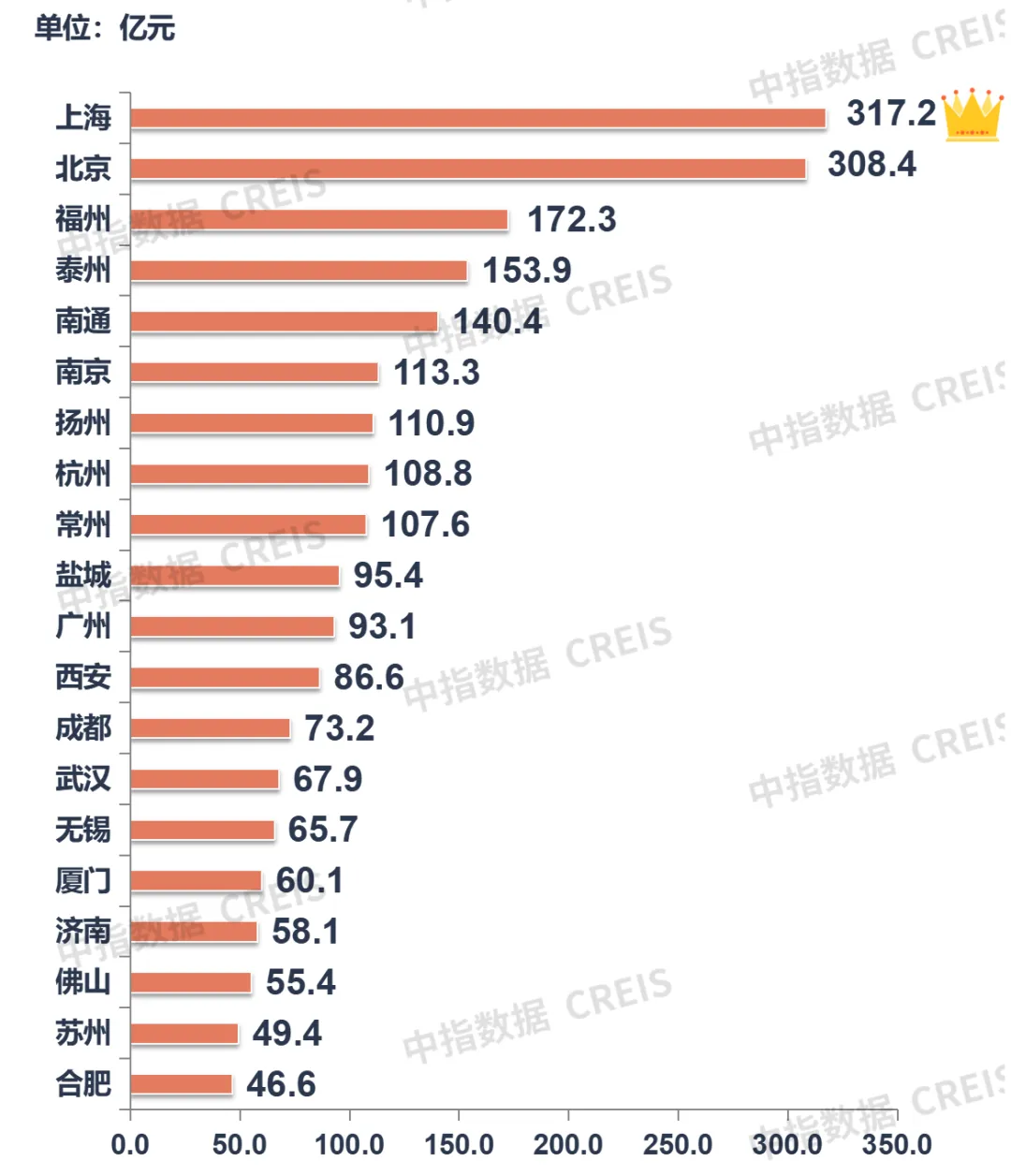

▍出让金:出让金总额同比上扬,上海收金逾317亿居首

榜单总额同比上扬,长三角城市占据榜单11席。一线城市收金占比逾三成,上海收金逾317亿领跑榜单。

图:2024年11月出让金TOP20(市本级数据)

数据来源:中指数据CREIS(点击查看)

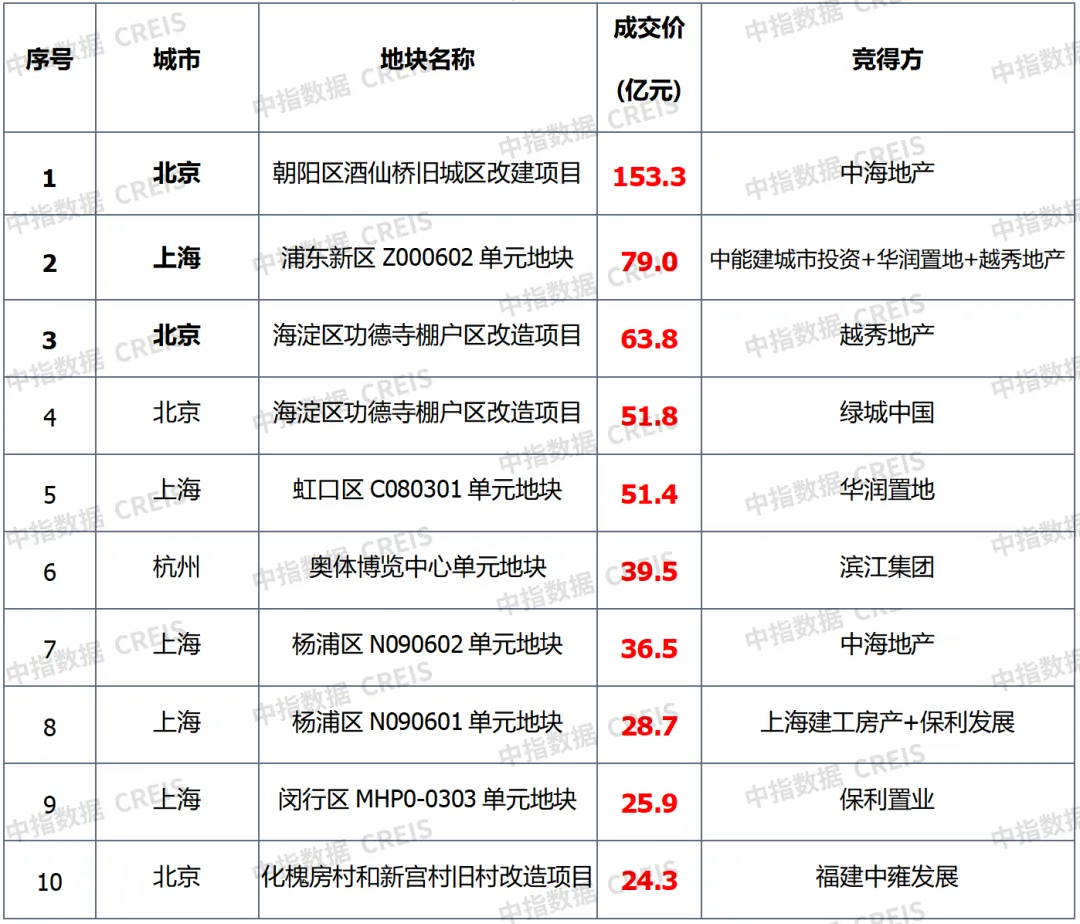

▍宅地总价TOP10:榜单总额同比上扬,北京朝阳区宅地居首

榜单总额同比上扬,入榜门槛降至24.3亿,一线城市占据榜单九席,其中北京春朝阳区宅地以153.3亿成交价居首。

表:2024年11月全国住宅用地成交总价 TOP10

数据来源:中指数据CREIS(点击查看)

▍宅地单价TOP10:榜单均价同比上扬,上海虹口区宅地领衔

榜单均价同比增逾一倍,入榜门槛降至46889元/㎡,一线城市占榜单九席,上海虹口区宅地居单价榜首位。

表:11月全国住宅用地楼面单价TOP10

数据来源:中指数据CREIS(点击查看)

指标说明:文中“面积”无特殊说明外均指“建设用地面积”

数据时间:截至2024年11月29日

数据来源:CREIS中指数据,fdc.fang.com

数据范围:以公开招拍挂市场成交数据为准

以中指土地数据库300个重点城市作为监测对象

“TOP20”榜单为300城市市本级数据,其他数据为300城市全市数据

企业

房企非银融资类型以公司债、中期票据为主,部分企业通过超短期融资券等方式获取资金。旭辉控股集团87.36%债权人签署或加入境外债重组协议,中骏集团控股境外债重组与债权人小组原则上达成共识。招商蛇口15亿元挂牌绍兴镜湖项目35%股权,退出与华发的合作。珠海大横琴集团与万达商管集团签署战略合作。

▍融资

■ 11月25日,金融街控股股份有限公司发布2024年面向专业投资者公开发行公司债券(第五期)发行结果公告。根据公告,本期债券为5年期,附第3年末投资者回售选择权和发行人调整票面利率选择权,实际发行金额为10亿元,票面利率为2.77%。

■ 11月26日,华润置地控股有限公司发布2024年面向专业投资者公开发行公司债券(第一期)发行结果公告。最终,“24 润置 01”发行规模为10亿元,票面利率为2.30%;“24 润置 02”发行规模为10亿元,票面利率为2.95%。

■ 11月28日,新城控股集团股份有限公司宣布2024年度第二期中期票据发行情况。该期债券简称为“24新城控股MTN002”,债券代码为102401074.IB,期限为5年,起息日为2024年11月28日,兑付日为2029年11月28日,计划与实际发行总额均为15.6亿元,发行利率为3.50%。

■ 11月28日,中海企业发展集团有限公司宣布2024年面向专业投资者公开发行公司债券(第二期)的发行结果。此次债券发行规模不超过30亿元,分为两个品种,品种一(24 中海 03)为5年期固定利率债券,品种二(24 中海 04)为10年期固定利率债券。其中,品种一发行规模达到16亿元,票面利率为2.35%;品种二发行规模为14亿元,票面利率为2.70%。

▍债务重组

■ 11月28日,旭辉控股(集团)有限公司发布公告,披露境外债务重组的最新进展。截至11月27日,合计持有适用债务未偿还本金总额约87.36%的债权人(其以拥有人身份实益持有)已正式签订或加入重组支持协议。

■ 11月28日,中骏集团控股发布公告,称已就有关建议重组的整体建议的高级别及关键性商业条款与债权人小组在原则上达成共识,涉及的优先票据包括2024年4月到期的7.375%优先票据、2024年9月到期的5.95%优先票据、2025年5月到期的7%优先票据以及2026年2月到期的6%优先票据。

▍并购

■ 11月26日,杭州铧璟置业有限公司35%股权在北京产权交易所挂牌,转让底价15.08亿元,转让方为杭州招雅企业管理有限公司,杭州招雅由招商蛇口和雅戈尔置业分别持股66%和34%。2019年12月31日,杭州铧璟置业有限公司以底价38.54亿元摘得绍兴镜湖新区湖东2号地块,规划用地面积58837.8平方米。

▍合作

■ 11月26日,珠海大横琴集团有限公司与珠海万达商业管理集团股份有限公司在横琴国际商务中心举行战略合作签约仪式。双方将深化在商业地产、信息化建设、品牌建设、人才引进与培养等方面的合作。

政策

▍财政部、税务总局、住建部等多部委落地“稳地产”政策;北上广深均取消普宅标准,长沙取消限售,广州购房满1年可申请落户

11月政策形势总结

11月,人大常委会:审议通过《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》,合计可化解地方隐性债务12万亿元,并指出“稳地产”政策将加速落地。自然资源部:要求各地积极运用地方政府专项债券资金加大收回收购存量闲置土地力度,并明确实施细则。财政部、税务总局、住建部:发布多项税收优惠政策,下调契税优惠条件、对一线城市不再区别对待,降低一线城市增值税税费,降低土增税预征率下限。住建部、财政部:将城中村改造范围扩大到近300个地级及以上城市,并推进货币化安置。

11月,各地持续落实政策。北京、上海、广州、深圳、重庆取消普宅标准,优化相关税收政策。天津、杭州、青岛等多地:首套、二套首付比例下限降至15%。长沙取消限售。贵阳、深圳、广州、长沙、重庆等地优化公积金政策,从提高公积金贷款最高额度、优化套数认定标准,支持公积金支付首付等方面满足购房者合理住房需求。广州、东莞优化购房落户政策。杭州建德、杭州临安区、哈尔滨等地:发放购房补贴。郑州、银川、广州等地:发布收购存量房源用作保障性住房征集公告。

表:11月地方政府楼市调控重点政策一览