中指云APP

看房地产数据 用中指云

[摘要] 房地产金融助力构建新发展模式,加速房地产迈向高质量发展

当前我国房地产行业加速向高质量发展转型,金融机构在盘活存量资产的作用进一步凸显。政策层面持续支持不动产金融工具发展,推动建立“开发-运营-证券化”全链条融资体系。资管公司发挥专业优势,从项目纾困升级到价值创造,盘活不动产不良资产。REITs助力房地产企业从“重资产开发”向“轻资产运营”转型,赋能构建新发展模式。

资管公司发挥专业优势,从项目纾困升级到价值创造,盘活不动产不良资产

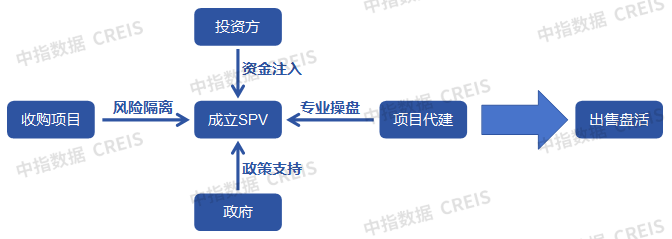

(1)国内典型资管公司参与纾困房地产

信达资产等头部资管机构通过设立不动产纾困平台,以“低价收购—改造升级—证券化退出”模式批量处置房企不良资产,已经形成了从不良资产收购,到注资操盘建设,再到出售盘活的成熟方法论。2022-2024年已推动152个纾困项目,带动3220亿元资产盘活,有效化解房地产企业的债务风险。

图:典型AMC纾困房地产模式

金融组合拳:阶段性纾困+股权债务重组+底层合作开发。上海黄浦区大兴街项目因中民投爆雷等诸多因素影响,拆迁工作历经20年都未完成,导致银团贷款逾期多年,动迁补偿款长期拖欠,债权债务关系复杂,是黄浦区知名的疑难项目。针对项目错综复杂的历史背景和待解难题,中国信达通过“阶段性纾困+股权债务重组+底层合作开发”的金融“组合拳”,先处理存量,再引入新银团增量资金,从而顺利推动项目建设重启。在盘活过程中,中国信达总部统一指导,上海分公司牵头,南商中国、金谷信托、信达地产、信达资本等子公司高效协同,积极发挥各自在客户沟通、交易结构设计、风险隔离、代管代建、项目运营等方面的优势,根据项目特点提供“投行+投资”的定制化金融服务,解决待盘活企业和资产的个性化痛点问题。与此同时争取黄浦区政府、上海法院、上海金融监管局支持,与新老银团紧密磋商,构建“政银企”高效合作的格局,有效化解了银团大额债权风险。2024年12月,中国信达成功实现了大兴街项目的实质性重组。

专业操盘:债权重组+专业代建+封闭运营。悦伴湾项目由佳兆业开发,位于广州南沙区,因佳兆业资金链断裂陷入停工,导致工程停滞、业主维权、银行贷款坏账等多重风险,项目停工后,工程款拖欠、监管资金冻结等问题叠加,成为典型的“烂尾楼”。中国信达介入后,先由深圳分公司折价收购项目债权,设立独立SPV实施风险隔离,切断原开发商债务链条,避免风险向银行、供应商及购房者蔓延。为解决项目复工所需的直接资金缺口,信达联合外部合作方深圳华建实业有限公司提供增量借款,专项用于支付停工期间的工程款、农民工工资及复工所需的建设材料费用。随后信达地产华南区域公司进场全面操盘代建,通过委派核心管理团队、建立公章共管与资金封闭管控机制,并将项目更名为“山海・合悦”重塑市场信心。过程中依托广州预售资金监管政策创新,将代建费纳入监管范围实现分阶段资金解冻,同步整合供应链资源降低建安成本。2022年9月项目重开营销中心恢复销售,销售回款优先用于续建及债务偿还,最终实现项目盘活。

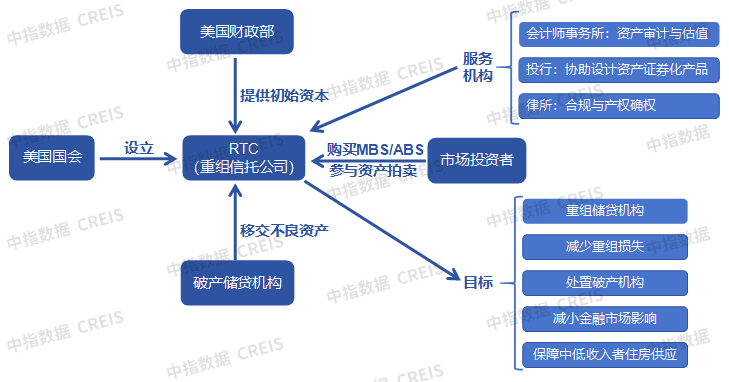

(2)美国政府支持成立RTC纾困房地产项目

欧美等发达国际由于城市建设发展较早,不良资产处置领域已形成多种成熟模式。美国RTC(重组信托公司)模式具有典型代表性。1989年,美国国会通过《金融机构改革、复兴与实施法案》,为应对储贷机构危机而设立RTC,由联邦存款保险公司(FDIC)管理。RTC被赋予五大目标:重组储贷机构、减少重组损失、充分利用募得资金处置破产机构、减小处置对金融市场的影响、保障中低收入者住房供应。RTC在处置储贷机构不良资产时,采用了多种创新手段,其中最具代表性的是UPREIT(伞型合伙REITs)结构。该结构中,不动产产权持有人将拥有的不动产注入到一个运营合伙企业,并获得该合伙企业的股权。运营合伙企业成立REITs基金并公开向社会募资,投资者购买REITs份额后获得企业股权。通过这一结构,RTC实现了不动产的证券化,同时推迟了资本利得税,提高了处置效率。RTC在1989-1995年间处置了约4200亿美元的不良资产,其中房地产相关资产占比较高,通过证券化和拍卖等方式实现了较高的回收率。从美国房地产纾困模式中可以看出,在面对系统性不良资产危机时,政府的核心作用是以系统性干预打破危机恶性循环,通过立法授权、资金兜底、主导资产处置、维护市场信心和推动制度改革,既化解了短期金融风险,又为长期金融稳定奠定基础,体现了政府在危机下主动干预的主导作用。

图:美国房地产纾困模式

在处理不良资产过程中,世界各国根据自身实际情况,探索出了相应的项目纾困模式。日本J-REITs采用市场化公司模式,由特殊目的公司公开上市募资,委托资产管理公司运营,通过高度成熟的市场和多元化的投资高效解决不良资产问题。德国FMS模式是德国政府依据《金融市场稳定法》设立金融市场稳定基金,再通过市场化运作,以向问题机构提供担保、资本重组、购买风险资产等多种方式处理不良资产,维护金融市场稳定。

表:各国纾困模式对比

REITs助力企业从“重资产开发”向“轻资产运营”转型,赋能构建新发展模式

中国公募REITs市场自2020年4月试点启动以来,经过五年的发展已进入常态化发行阶段。截至2025年8月,我国公募REITs市场累计上市73只,累计募集资金(含扩募)超1968亿元。其中园区基础设施类19只,总规模达到318.35亿元;其中,消费基础设施9只,总规模达229.07亿元;仓储物流10只,总规模达211.21亿元;保障性租赁住房8只,总规模达121.48亿元。

公募REITs作为一种创新的金融工具,在推动行业从“重资产开发”向“轻资产运营”转型中发挥着关键的链接作用,是连接轻重两端的桥梁。通过资产证券化实现“真实出售”,形成良性投资循环,推动专业化运营,降低企业杠杆率。

表:部分公募REITs发行情况

通过SPV促进产业园区实现“真实出售”。东吴苏园REIT通过资产支持证券化将原始权益人持有的基础设施资产所有权转移给“东吴-苏州新建元2.5产业园资产支持专项计划”和“东吴-苏州国际科技园五期资产支持专项计划”(SPV),东吴苏州工业园区产业园封闭式基础设施证券投资基金通过持有这两个资产支持专项计划的全部份额,进而持有基础设施项目公司的全部股权和对项目公司的全部股东借款债权,确保原始权益人不再对资产承担直接责任,从而实现了“真实出售”,成功盘活苏州工业园区国际科技园、2.5产业园等存量资产,为企业后续基础设施投资与开发提供现金流支持。

利用退出机制回笼资金使得商业地产良性循环。例如华夏华润商业REIT底层资产是青岛万象城,位于青岛核心商圈,华润置地将项目出售给SPV实现资产退出,通过发行上市的退出机制募集资金,将募集到的资金投入到在建或新建消费基础设施项目中,形成新的优质资产,从而达到“投、融、建、管、退”的良性循环。

对运营和盈利能力的高要求促使项目专业化运营。中金普洛斯仓储物流REIT的基础设施资产分布广泛且极具战略价值,位于京津冀、长三角、粤港澳大湾区、环渤海经济带、成渝经济圈这些核心物流枢纽地区。由于公募REITs的收益主要来源于底层资产的租金、管理费等经营性收入,因此持续、稳定、可预测的盈利能力是项目发行的核心门槛。发行公募REITs对盈利和运营能力的极高要求,促使普洛斯成立专业且高效的运营团队,通过专业的市场化运营,充分发挥多区域布局、多资产组合及多元化租户构成的策略优势,不断提升底层资产运营效率,持续为投资者创造长期价值。

募集资金能力助力企业降低杠杆率。招商基金蛇口租赁住房REIT由招商蛇口与招商基金携手发起设立,专注于租赁住房项目投资,通过专项计划100%持有两处位于深圳市南山区的租赁住房项目。此项目通过发行REITs最终募集资金达到13.635亿元,招商蛇口通过出售这些资产相关权益,提前回笼了大量资金,减少了企业自身对项目的资金投入,从而降低了资产负债率。