中指云APP

看房地产数据 用中指云

[摘要] 7月,深圳商品住宅成交面积33.28万平方米,环比小幅上涨7.22%,新批准上市商品住宅36.00万平方米,推盘量环比大幅减少49.00%。继6月集中供货后,7月房企推盘积极性降低,深圳商品住宅供应量环比由增转降;7月深圳新房成交量环比则保持小幅增长态势。

7月深圳供应端萎缩明显,成交维持小幅上涨态势

7月,深圳商品住宅成交面积33.28万平方米,环比小幅上涨7.22%,新批准上市商品住宅36.00万平方米,推盘量环比大幅减少49.00%。继6月集中供货后,7月房企推盘积极性降低,深圳商品住宅供应量环比由增转降;7月深圳新房成交量环比则保持小幅增长态势。

1-7月深圳新建商品住宅整体供应281.0万㎡,同比上涨52.4%,成交204.8万㎡,同比上涨0.9%。7月24日中央政治局会议后,住建部进一步明确楼市调控方向,深圳为贯彻政治局会议及住建部会议精神也作出积极表态。不过考虑到,目前购房者观望情绪浓厚,因此预计在具体楼市支持政策落地之前,深圳新房市场依旧面临较大调整压力。

更多深圳房地产市场数据,点击此处查看

▍房地产市场概况

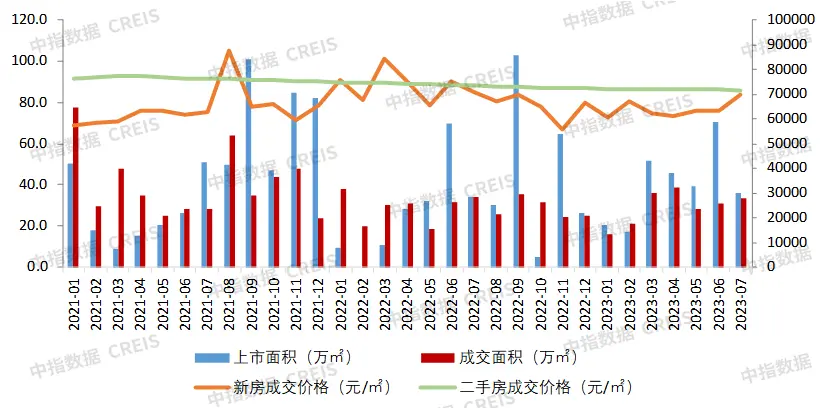

图:2021年1月-2023年7月深圳商品住宅成交走势

数据来源:中指数据

供应:继6月房企集中供货后,7月份新房供应端出现下滑。7月新批商品住宅36.0万㎡,环比下跌49.00%,同比上涨4.75%。7月份深圳共有7个项目取得住宅预售许可证。

成交:7月新建商品住宅成交面积33.28万㎡,环比上涨7.22%,同比下跌1.71%。深圳新房市场连续两个月呈现上升态势,但幅度都较小,目前深圳整体的去化和市场不会有太大变化。

价格:新建商品住宅成交价格自1月份以来持续走低,3、4月微涨后,5、6、7月价格环比均小幅下跌。7月份深圳新房成交均价为71667万元/平方米。

▍土地市场概况

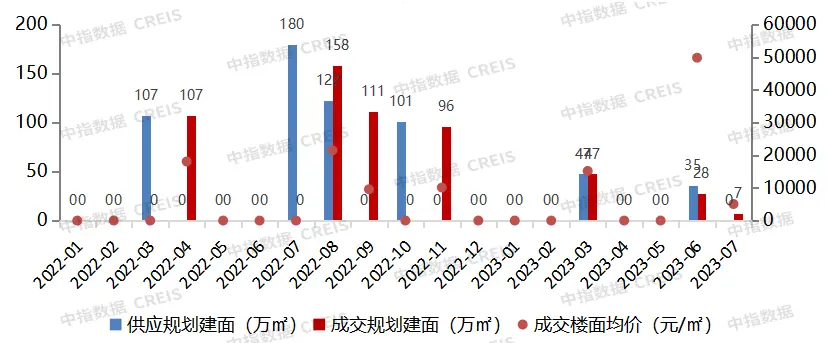

图:2021-2023年深圳集中供地各批次供求情况

数据来源:中指数据

2023年第一批次:共推出宅地5宗,供地建面47.5万㎡;成交5宗,成交建面47.5万㎡,成交楼面价为15165元/㎡,平均溢价率为10.1%。

2023年第二批次:共推出宅地3宗,供地建面35.4万㎡;成交3宗,成交建面35.4万㎡,成交楼面价27431元/㎡,平均溢价率为13.2%。

最新动态:7月14日,深圳深汕特别合作区小漠镇出让1宗宅地,由深圳市深汕国际汽车城(集团)有限公司(深汕投控)以底价37300万元竞得,成交楼面价5048元/㎡,实际楼面价6950元/㎡。该宗地位于深汕特别合作区小漠镇,用地面积61574㎡,容积率≤1.2,建筑面积≤73888㎡,挂牌起始价37300万元,楼面起价5048元/㎡。

图:2021年以来深圳宅地月度供求情况

数据来源:中指数据CREIS(点击查看)

1-7月深圳共推出8宗宅地,合计推出规划建面83万㎡,同比减少22.4%。共成交宅地8宗,成交规划建面83万㎡,成交楼面均价为21298元/㎡,平均溢价率11.7%,相比2022年1-6月溢价率降低3.2个百分点。成交地块中有3宗底价成交,1宗顶价成交,1宗未达限价成交,3宗进入封顶摇号。拿地房企仍以国央企为主,其中央企竞得1宗,本土国企竞得5宗,民企竞得2宗。

2023年1-7月深圳房地产企业销售业绩top20

特别声明:房地产企业销售数据统计是以2023年1月1日—7月31日期间销售的商品房为统计口径,主要依据中指数据CREIS(点击查看)在深圳市(含深汕合作区)的销售监测数据,对于监测不全的项目数据,由企业提供相关文件并严格审核,也纳入统计范围。本报告仅供参考,我方不对使用报告及其内容所引发的任何直接或间接损失承担责任。

-

榜单点评

2023年1-7月,深圳销售金额TOP20房企合计销售1315.21亿元,同比减少13.7%,占全市1-7月销售额的92.5%,销售金额TOP20入榜门槛为24.25亿元。其中,TOP10房企销售额为997.81亿元,较上年减少25.8%;TOP11-20房企销售额为317.39亿元,较上年减少0.5%。本月销售金额TOP20新进榜的企业是合正集团。

头部房企:深圳地铁集团凭借深铁熙府和深铁懿府等项目的热销,占据销售金额榜单冠军,销售金额为194.03亿元;华润置地凭借超核中心|润府、润晖府、华润置地·半山润府等多个项目的热销,占据销售金额榜单第二,销售金额分别为136.73亿元。

三大阵营:按企业销售额分三大阵营,其中第一阵营(100-200亿)共6家,合计销售金额765.35亿元,占TOP20销售额58.2%;第二阵营(50-100亿)4家,合计销售金额232.47亿元,占TOP20销售额17.7%;第三阵营(50亿以下)共10家,合计销售金额317.39亿元;占TOP20销售额24.1%。

名次变动:11家维持不变,4家上升,4家下降,新进1家。其中深业和中洲本月销售表现突出,名次均上升2名。

金额同比:其中深业集团同比增涨较多,同比上涨335.51%;深圳地铁集团、万科同比分别增长13.25%和11.48%;金地集团、新润园地产、华润置地同比减少较多,同比分别减少85.07%、66.06%和63.58%。

从深圳各房企销售面积来看,2023年1-7月,深圳销售面积TOP20房企合计销售206.24万㎡,TOP20入榜门槛为3.88万㎡。其中,华润置地以27.50万㎡排名第一;深圳地铁集团以25.61万㎡排名第二;特区建发投资以18.52万㎡排名第三。本月销售面积TOP20新进榜的企业有中洲控股和深业国际。

2023年各月深圳销售金额TOP20榜位变化

-

中指点评

从2023年深圳TOP20上榜企业排名变化情况来看,累计1-7月争夺TOP20的房企共有30家:

1-2月名次持平企业2家,上升6家,下降8家,新进4家;

1-3月名次持平企业2家,上升2家,下降11家,新进5家;

1-4月名次持平企业3家,上升5家,下降9家,新进3家;

1-5月名次持平企业4家,上升5家,下降10家,新进1家;

1-6月名次持平企业4家,上升3家,下降9家,新进4家。

1-7月名次持平企业11家,上升4家,下降4家,新进1家。

头部企业:深圳地铁集团、华润置地及特区建发投资稳居榜单前三位,特区建发投资自1-3月新进榜单后一直榜单前三名波动。和上个月相比,名次上升的企业有深业集团、中洲控股,均上升2名;花样年名次上升1名。本月名次下降的有卓越集团、前海控股、天健集团、中海地产,均下降了1名。

三大阵营:第一阵营相对稳健,榜位波动较小;第二阵营和第三阵营名次变动均不大,榜位更替小幅波动,幅度均未超过2名。

▍趋势展望

政策方面:深圳正在经历政策调整期,不管是715深八条限制政策到期,还是双证合一新规实施,对于深圳楼市来说,都是实打实的流动性释放,需求释放利好,有利于新房及二手房成交,但政策的落地还需时间,未来走势还需持续观察。

土地方面:宝安中心区、龙岗宝龙3宗居住用地也向市场抛出“绣球”,将于8月2日集中挂牌出让。

新房供应:7月6日发布了《深圳市存量住宅用地信息》,未销售得共有产权土地面积高达85.59公顷。深圳市住宅存量面积1201.97公顷,其中已经动工土地面积925.56公顷,未动工的是276.41公顷。

市场需求:在楼市复苏动能趋缓的市场环境下,居民预期转弱而持续观望,供需关系发生转变,各大房企仍背负着较大的去化压力。买卖双方对市场预期也已经有一定认识,深圳楼市将稳定发展,不会出现大涨大跌的剧烈波动。

全国展望:7月底,中央及地方对房地产表态频频释放正向信号。7月24日,中央政治局会议表示,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求;7月28日住建部部长表态要进一步落实好降低首套房首付比例和贷款利率、个人住房贷款“认房不用认贷”等政策措施;随后7月29-31日,北上广深四个一线城市接连发声,虽然尚未有具体措施落地,但政策方向当前已经指明,政策落地后市场情绪指数有望实现低位回升,当然市场情绪的修复也不是一蹴而就的,短期内仍以观望区间小幅波动为主。

相关资讯

中指快评 | 深圳三季度计划入市商品房项目44个,供应住宅14955套

2024-07-26 10:17:00

早八点丨2周新房成交规模同比增长,二手房成交规模同环比均增长,南通住宅用地成交出让金近23亿元

2025-01-13 09:20:02

20城144平以上产品成交占比提升;兰州中海发布首个第四代住宅 | 1月住宅产品月报

2025-02-19 09:34:10

早八点丨楼市整体成交环比大幅上涨,40个大中城市住宅用地成交68万平方米

2024-10-14 08:45:17

早八点丨楼市整体成交环比下降,同比涨幅显著;40个大中城市住宅用地成交146万平方米

2024-11-18 07:45:06