中指云APP

看房地产数据 用中指云

[摘要] 面对连续亏损和净资产大幅缩水的严峻局面,华侨城展现出了不再有幻想、直面残酷现实的务实态度。

2025年对于华侨城而言,注定是其发展史上具有分水岭意义的一年。这一年,公司彻底告别了过去依赖“文旅概念拿地、地产高周转反哺”的旧有循环,步入了一场深刻、剧烈且伴随剧痛的“刮骨疗毒”式自我重构。断臂求生,大力度出清历史包袱,经营性现金流逆势改善,债务结构优化,转型成效逐渐显现。

业绩概况:断臂求生,大力度出清历史包袱

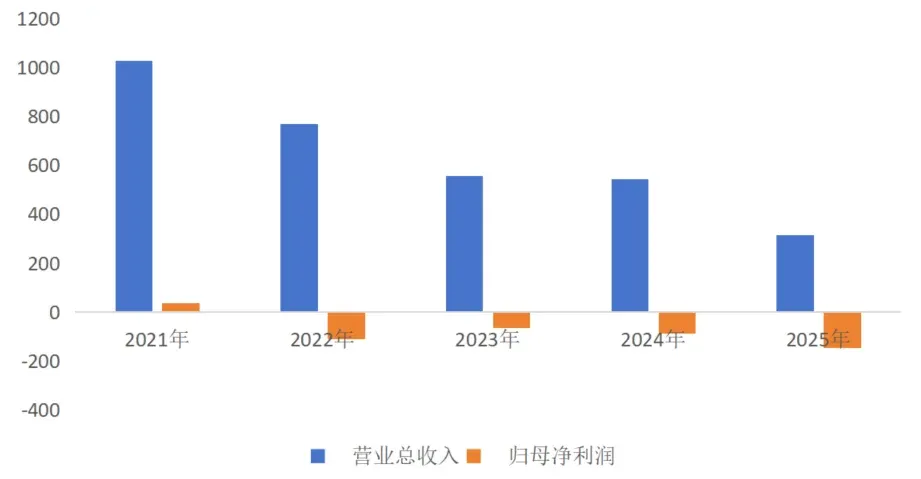

2025年,华侨城实现营业收入313.81亿元,同比2024年的544.07亿元锐减230.26亿元,降幅高达42.32%。归母净利润为-144.96亿元,相比2024年的-86.62亿元,亏损幅度扩大了67.35%。亏损的主要来源:一是资产减值损失高达99.77亿元(占利润总额亏损比例的57.85%),主要是应收款项和存货跌价准备;二是投资收益为-19.77亿元,主要来自联合营公司的亏损;此外还有公允价值变动损益-0.52亿元。近100亿元的减值计提,本质上是华侨城对过去几年在行业高点时拿下的高价地、高溢价并购项目的一次性财务“大洗澡”。与其让这些不良资产在未来几年持续拖累报表,不如在行业底部一次性出清。虽然导致当期利润极度难看,但甩掉了历史包袱,有利于未来轻装上阵。

图:2021-2025年华侨城A总营收及净利润变化(亿元)

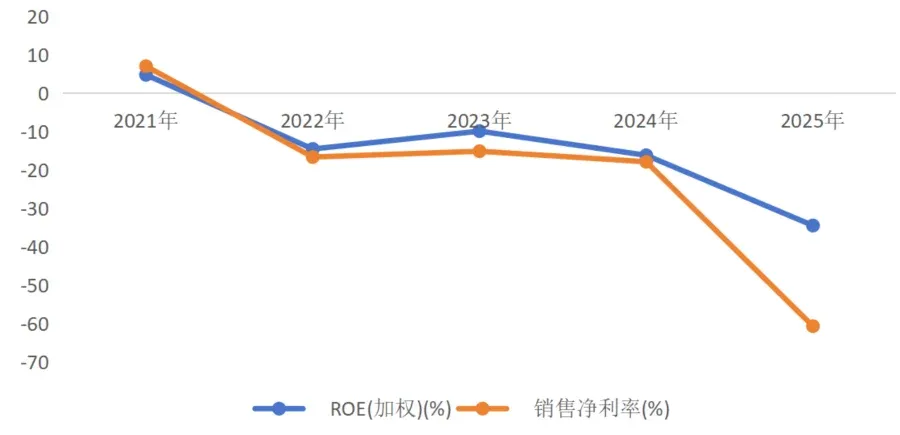

图:2021-2025年华侨城A净资产收益率(亿元)

业务重构:从“地产反哺”到“文旅支撑”

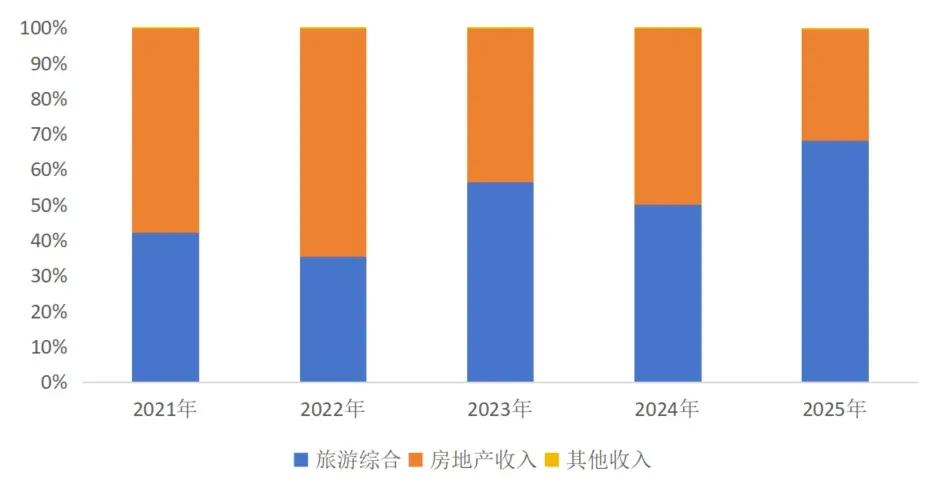

2025年,华侨城内部两大主业的地位发生了历史性的倒转,这不仅是数据的变化,更是商业模式的重构。文旅优势反哺地产,持续创新,要找回原来的自己。

2025年,华侨城房地产业务收入仅为98.48亿元,同比下降63.41%,营收占比从2024年的49.47%骤降至31.39%。2025年,签约销售面积120.6万平方米,签约金额177.3亿元。分析在售项目明细可以看出其去化特征:第一,以老盘存量去化为主;第二,极度依赖佛山、深圳、无锡、武汉等少数核心城市的个别项目;第三,部分非核心城市项目销售金额多在千万至几千万级别徘徊,去化极其艰难。

图:2021-2025年华侨城营收结构变化

2025年,旅游综合行业实现收入213.72亿元,虽然同比仍下降21.71%,但其营收占比大幅跃升至68.10%,首次成为绝对的主力。全年接待游客7970万人次,底盘依然庞大。华侨城在文旅端采取了“内外兼修”的策略:一是对内,内容驱动与IP变现。不再是单纯建游乐设施,而是强调“旅游+节庆/演艺”。例如引入王者荣耀、英雄联盟、超级飞侠等头部IP,通过IP授权、主题节庆来提升复购率和客单价。二是对外,走向轻资产。这是极具战略意义的转变,欢乐谷公司开始轻资产代建(如乐清水公园),这表明华侨城开始尝试将多年的文旅运营经验转化为“服务输出”能力,试图摆脱对重资产投资的依赖。

财务状况:经营性现金流逆势改善,债务结构优化

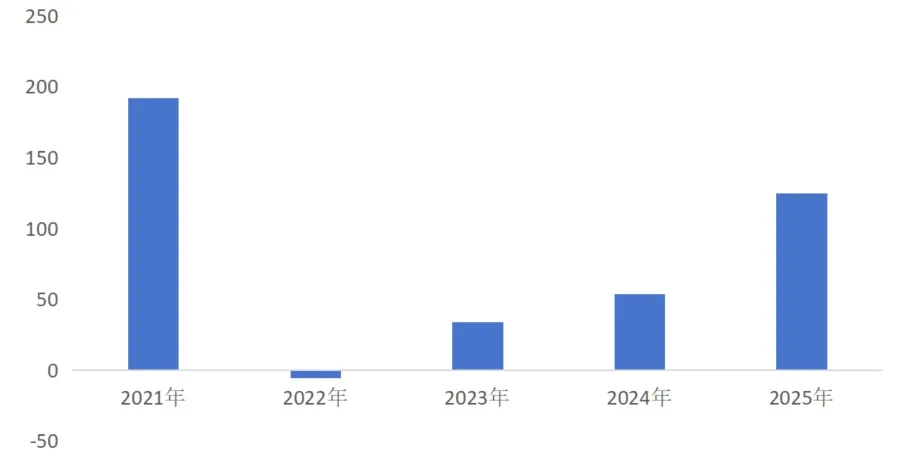

在全行业流动性危机的背景下,华侨城2025年最亮眼的财务指标是经营活动产生的现金流量净额达到125.01亿元,同比2024年的53.62亿元大增133.13%,且实现了连续三年为正。拆解其现金流结构:经营活动现金流入为396.80亿元,但经营活动现金流出大幅压缩至271.79亿元(同比暴降26.39%)。流出的大幅减少,一方面得益于严控拿地(2025年几乎停止新增土储),另一方面是“降本增效”的极致体现。这125亿的净流入,是华侨城2025年维持企业基本信用体征的绝对生命线,证明了其“断臂求生”策略在财务执行层面的成功。

图:2021-2025年华侨城A经营活动现金净流量变化(亿元)

债务结构明显优化。一年内到期的短期债务仅为368.27亿元,占比31%,这种“长债短存”的结构,极大缓解了短期集中兑付的流动性危机。

融资成本持续下行,整体融资成本处于行业极低水平。这完全得益于华侨城作为大型央企AAA信用背书的优势,在民营房企融资冰封的当下,这是其最核心的护城河。

结语

面对连续亏损和净资产大幅缩水的严峻局面,华侨城展现出了不再有幻想、直面残酷现实的务实态度。管理层提出的2026年计划,可以概括为“文旅求变、地产求存、物管求增”。一是,文旅的科技与轻资产突围,提出引入无人机、机器人、AI智能导览,但需要持续的研发投入。轻资产拓展(代建、运营输出)是必由之路,需要时间证明。二是,明确提出“把握各地政府收储、调规及置换等政策窗口期”,同时提出打造“好房子”。三是,物管的规模化,物管板块是目前唯一具有正向现金流扩张潜力的业务,但其体量尚不足以对冲主业的亏损。总的来说,未来能否将巨量存货缓慢转化为现金,同时让文旅业务真正实现从“重资产持有”向“轻资产运营”的跨越,将决定这家曾缔造过无数辉煌的央企巨头是否在行业废墟中迎来真正的重生。