中指云APP

看房地产数据 用中指云

[摘要] 2022年5月,杭州新房市场低温运行,整体供应、成交规模均环比下降;与2021年同期相比,供应规模下降41.7%,成交规模下降85.1%。市场分化明显,边缘板块多个项目流摇,核心区域的杭珹未来中心、滨江海潮望月城等项目保持高热度,触发了“社保摇号”机制。2022年1~5月杭州房地产销售额TOP20企

2022年5月,杭州新房市场低温运行,整体供应、成交规模均环比下降;与2021年同期相比,供应规模下降41.7%,成交规模下降85.1%。市场分化明显,边缘板块多个项目流摇,核心区域的杭珹未来中心、滨江海潮望月城等项目保持高热度,触发了“社保摇号”机制。在此情况下,各大品牌房企的销售业绩表现如何,下面随榜单一起来进行详细了解。

特别声明:杭州房地产企业销售数据统计是以2022年1月1日-5月31日期间销售的全口径商品房为统计口径,主要依据中指数据CREIS(点击试用)在杭州的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2022年1~5月杭州房地产销售额TOP20企业的合计销售额为1104.4亿元,合计销售面积310.0万方。头部房企依然表现强劲,本土房企滨江以销售额355.0亿元、销售面积57.0万方位居销售业绩排行榜的TOP1;万科以销售额103.9亿元、销售面积29.4万方位居销售业绩排行榜的TOP2;绿城中国以销售额69.9亿元、销售面积24.9万方位居销售业绩排行榜的TOP3。

特别声明:项目销售业绩数据统计是以2022年1月1日-5月31日期间销售的商品住宅为统计口径,包括商品住宅、别墅。主要依据中指数据CREIS(点击试用)在杭州的销售监测数据,并参考企业提供的相关数据,经课题组严格审核纳入统计。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2022年1~5月杭州市商品住宅销售金额TOP10项目合计销售305.0亿元。排行榜前3位的项目销售金额均超过30亿元以上,其中海潮望月城项目以49.44亿元排名第一,杭珹未来中心和万科星潮映象府分别以49.38亿、35.33亿位列第二、三名。

2022年1~5月,杭州市商品住宅销售面积TOP10项目合计销售85.8 万方。杭珹未来中心以销售面积13.7万方排名第一,中骏鼎湖未来云城和溪悦云和园分别以10.0万方、9.2万方位列第二、三名。

▍典型样本项目点评

绿城沁桂轩

绿城沁桂轩项目坐落于萧山开发区板块,4月18日首开266套房源,并于5月25日加推100套房源,主力户型106~137平方米,高层精装均价37500元/㎡,装修标准为3500元/㎡,第二次加推触发社保排序,中签率11.52%。项目去化表现优异,热销原因如下:

1)板块区位优势。项目位于萧山开发区板块,紧邻滨江区政府和钱江世纪城板块,可共享其商业医疗配套;地铁 2号线、7号线上盖,公共交通便利;板块自身教育、商业、医疗资源丰富,居住氛围成熟;

2)价格低于最新限价,板块可售房源稀缺。杭州2021年第三批集中供地中,萧山开发区板块的精装限价已涨至39500元/平方米,本项目精装限价37500元/平方米,且是板块内为数不多的在售项目之一,具有稀缺属性;

3)品牌房企打造。项目由品牌房企绿城开发,产品品质有所保证,且本项目紧邻绿城在萧山开发区板块的待售项目绿城咏桂里,未来将形成连片居住社区,人居氛围进一步提升,受到购房者青睐。

▍商品住宅市场解读

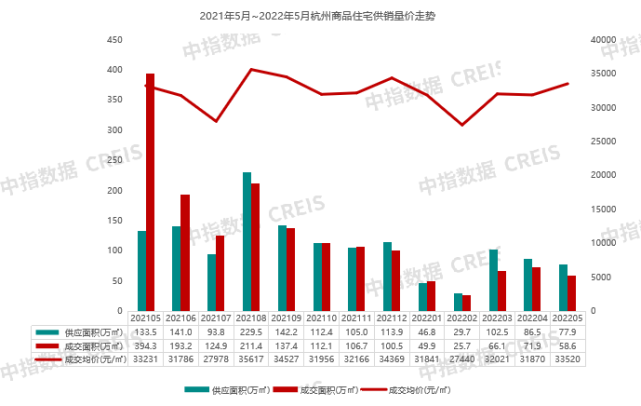

供应持续收缩,成交环比下降。自2022年3月以来,杭州新房供应量持续下降,2022年5月杭州十区(包含临安、富阳)的商品住宅累计供应77.9万m2,环比下降10.0%。当前市场观望情绪仍较重,边缘板块项目去化缓慢,5月杭州十区(包含临安、富阳)的商品住宅累计成交58.6万m2,环比下降18.5%。

中签率小幅上升,流摇情况有所改善。2022年5月杭州十区(包含临安、富阳)新房市场总计推盘37次,累计推盘6285套,环比上月推盘数量小幅上升。本月合计登记人数19978组,综合中签率31.5%,较上月上升2.1个百分点;其中中签率低于20%的有11次;流摇15次,流摇率40.5%,较上月下降12.3个百分点。

市场分化明显,核心区项目热度聚集。从项目表现来看,2022年5月新房市场板块热度依旧分化明显,核心区域红盘频出,远郊板块项目去化困难,流摇现象屡见不鲜。本月共有6次开盘触发“社保10:1排序摇号入围机制”。其中杭珹未来中心5月两次开盘,中签率均低于10%,限售5年。望江板块的滨江海潮望月城4月首开以来的2次开盘也均触发“社保10:1排序摇号入围机制”。

图:2022年5月开盘的“拼社保”项目

▍土地市场解读

2022年5月31日,杭州市规划和自然资源局发布公告,集中挂牌45宗地块,总计出让面积1605亩,总建面约343.6㎡,总起价529.5亿元,将于6月30日集中出让。

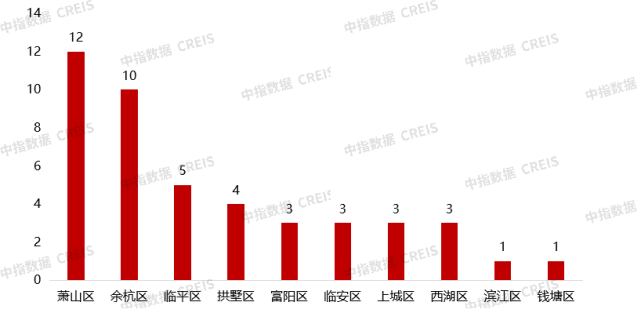

从区域分布来看,2022年第二次集中供地的主力区域集中于萧山、余杭两区,两者合计共22宗占比近5成,主城4区(西湖、拱墅、上城、滨江)总计11宗,其中拱墅区4宗,上城区3宗,西湖区3宗,滨江区1宗。

图:2022年第二次集中供地各区域分布

本次集中供地的土拍规则与上一批次集中供地整体没有变动,依旧采用“限房价,限地价,封顶后采取一次性报价(次高者得)+摇号”的方式,保证金比例也仍为20%。而在款尾款缴纳时间上有所放松,从上批次的8个月左右延长至一年。

▍后市预判

2022年5月杭州新房市场供应规模再次下降,市场观望情绪仍较重的背景下,杭州新房成交规模环比下降。市场分化依旧明显,核心区域红盘频现,远郊板块项目去化艰难。但市场也出现了一些积极的调整:一方面,土地市场加快供应节奏,第二批集中供地精准供应,将缓解部分区域库存短缺现象;另一方面杭州“5.17”楼市新政,放松了二手房限购,增加了三孩家庭的房票,进一步激活了市场需求,提高市场预期。随着供应端改善,以及政策的持续传导,或将加快杭州楼市复苏的节奏。