中指云APP

看房地产数据 用中指云

[摘要] 1992至2022,30年的发展历程,滨江集团紧跟行业发展脉搏,精准地抓住了每一个机遇。从开辟豪宅样本到引领杭城精装时代,从“行业品牌领跑者,高端品质标准制订者”,到乡村振兴践行者,滨江集团一直迈着大胆却又务实的脚步,力学笃行,与时俱进

【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~

三十而立,三十而“励”,三十岁对于中国人来说是重要的人生节点,对于企业来说也一样。滨江集团成立于1992年,怀着“让老百姓都能住上一套好房子”的初心,滨江集团脚踏实地,砥砺前行。

从引领杭城精装的代表楼盘“金色海岸”到标志性的蓝宝石泳池、热带园林,从“行业品牌领跑者,高端品质标准制订者”,到乡村振兴践行者,滨江一直走在行业前列。

2022年8月26日,滨江集团于发布了2022年上半年业绩报告。在目前行业低位震荡大背景下,滨江集团经营稳健、拿地积极,以卓越的业绩迎接30周年。

图:滨江集团30周年庆典

份额提升、运营优化

排名跃升,目标完成率争先深耕优势彰显

2022年上半年,滨江集团实现全口径销售额683.93亿,权益销售回笼资金322亿元,同比提升6%,销售表现良好,首次跃居中指研究院全国销售业绩排行榜TOP13,重回浙江省销售业绩榜单榜首之位。

图:2022年上半年房地产企业销售业绩排名

数据来源:中指数据CREIS

市场震荡,行业调整,企业在目标设定更为保守。滨江集团有增无减,全年销售目标1500-1600亿元,较2021年提高6.7%。截至2022年6月30日,滨江集团销售目标完成率为42.7%,高于典型代表企业32%的均值。

表:2022上半年代表房企销售目标及完成情况

数据来源:2022滨江集团半年度报告、中指数据CREIS

长期贯彻深耕主义、产品力及交付力是滨江集团与大势抗衡的利器。滨江集团长期深耕长三角,杭州大本营的销售额贡献率高达83%,在全国市场普跌的大浪潮下,上半年杭州土地出让金位居全国第一,需求恢复优于长三角多数城市,杭州市场的韧性助力滨江集团销售业绩稳健。

另一方面,当下房企暴雷、项目停工频发,产品力及交付力无疑是购房者最关注的问题。滨江集团自2002年以精装修一举成名后,一直走在精装豪宅前沿,其热带园林、蓝宝石泳池等特色配套受到市场高度认可,沿用至今。

图:2022年上半年滨江集团交付项目实景照片

图片来源:滨江集团

在交付力方面,身为公司的“头号验房师”,戚董每个项目逢交付必视察,以极为专业、严苛的品质标准,进行一丝不苟的品控,坚守样板间所见即所得,为业主提供“董事长级”品质把控。

图:2022年上半年滨江集团项目交付现场

图片来源:滨江集团

根据中指研究院监测数据,2022年上半年滨江集团在大本营杭州共推盘31次,推盘房源5998套,累计登记人数高达22000组,当日平均去化率高达86%,4成项目开盘即日光,受到全城客户的热捧。

民企之光,积极补仓大本营

投资布局适当收缩

在当前以国、央企为拿地主力军的大环境下,滨江集团是民营企业中为数不多拿地积极的企业,以回笼资金60%的比例稳健获取土地。

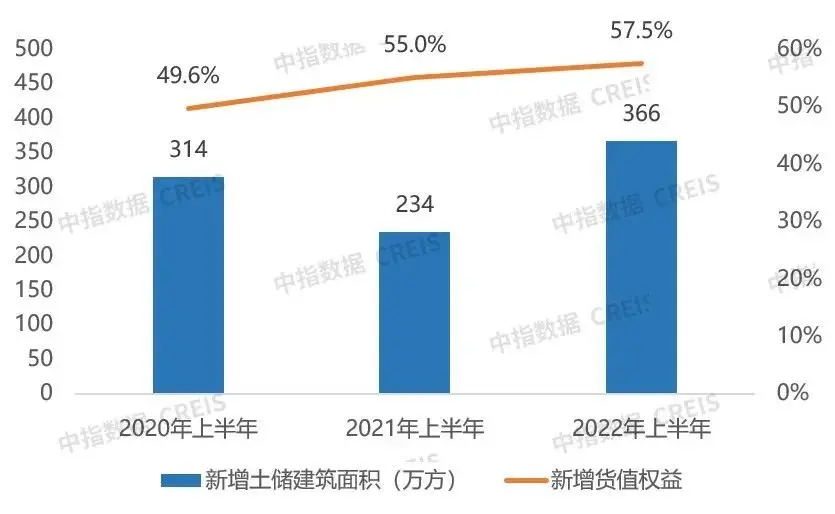

2022年上半年,滨江集团新增土储项目30个,新增项目建筑面积366.3万方,同比上涨56.5%,土地总金额467.4亿元,同比上涨5.1%,新增土储货值权益比例提升2.5个百分点至57.5%。

图:新增土储建面及货值权益走势

数据来源:2022滨江集团半年度报告

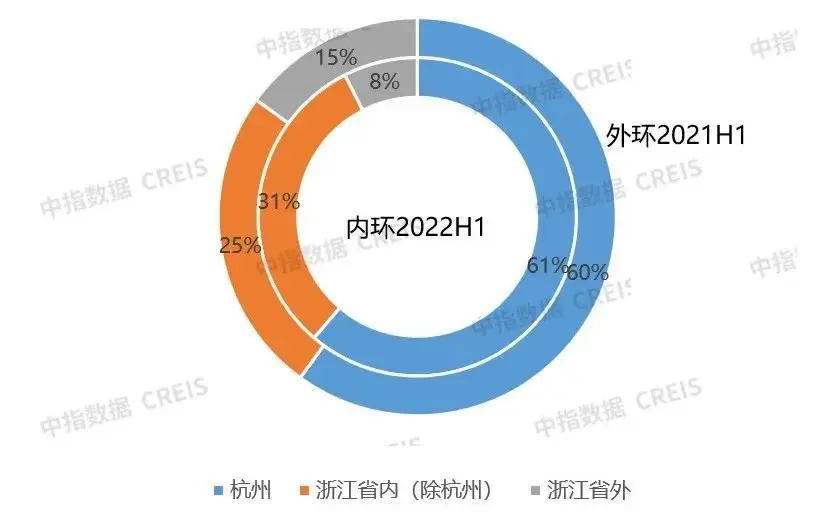

积极补仓大本营,布局区域适当收缩。新增的30个项目中,有28个项目位于杭州,建筑面积占比高达95.4%,拿地金额更是包揽了杭州上半年出让金的32%,市场份额进一步巩固。

从累计土储来看,浙江省外的投资布局略有收缩,累计土储占比由2021年上半年15%减少至8%,宁波、嘉兴、温州、金华、湖州、台州等经济基础扎实的二三线城市占比提升6个百分点。

图:2021、2022上半年累计土储分布

数据来源:2022滨江集团半年度报告

经营稳健,融资渠道畅通发展动能充足

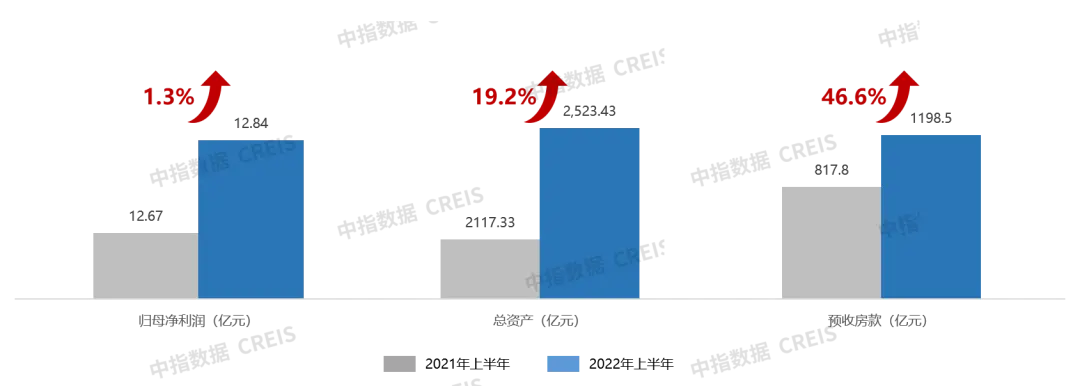

对于企业来说,稳健经营,重如泰山,2022年上半年,滨江集团营收106.9亿元,实现归母净利润12.84亿元,同比增长1.34%。

在保证利润增长的同时,滨江集团的安全垫也在不断增厚,截止上半年末,滨江集团总资产2523.43亿元,归母净资产218.05亿元,同比分别增长19.18%和5.95%;尚未结算的预收房款为1198.5亿元,同比增长46.6%,资产、预收款的持续增厚,为未来业绩提供充分保障。

图:归母净利润、总资产及预收房款对比

数据来源:2022滨江集团半年度报告

数据来源:2022滨江集团半年度报告

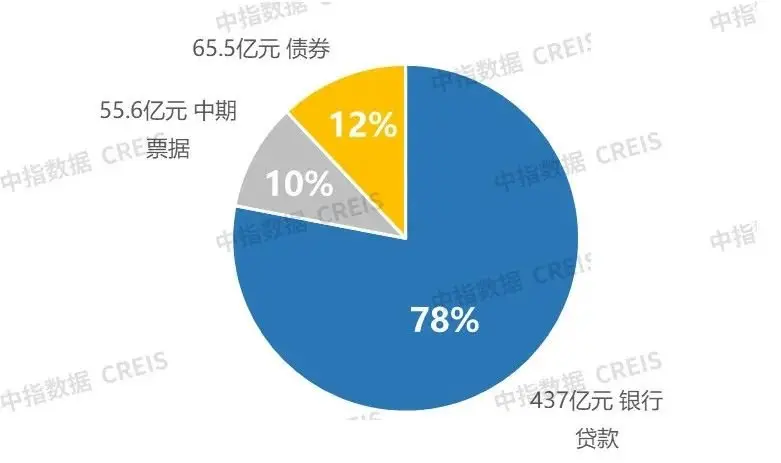

保持合理负债水平,三道红线持续绿档。滨江集团有息负债规模558.07亿元,其中银行贷款占比78.3%,直接融资占比21.7%,债务结构清晰。

图:2022上半年滨江集团债务结构

数据来源:2022滨江集团半年度报告

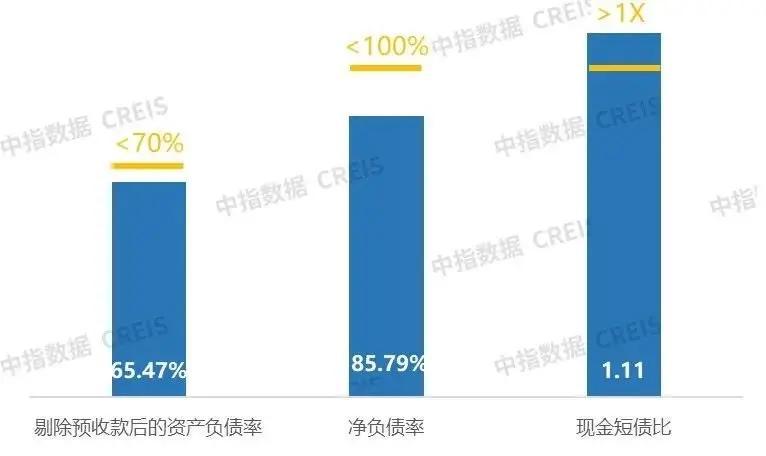

扣除预收款后的资产负债率为65.47%,净负债率为85.79%。债务期限构成上,短期债务为178.96亿元,占比仅为32.07%,低于期末货币资金(197.79亿元),现金短债比为1.11倍,可有效覆盖短期债务。“三道红线”监测指标持续保持“绿档”。

图:2022上半年滨江集团“三道红线”情况

数据来源:2022滨江集团半年度报告

在上一轮行情中,滨江集团为了追求安全、稳健,失去了扩规模的机会,但正是这份克制,夯实了财务基底。滨江集团曾坦言:“我们只是运气比较好,在可以大量运用杠杆的时候控制住了欲望,也守住了底线。”深处当下行业调整周期中,强于品质、精于管理、稳健经营的优势进一步彰显。

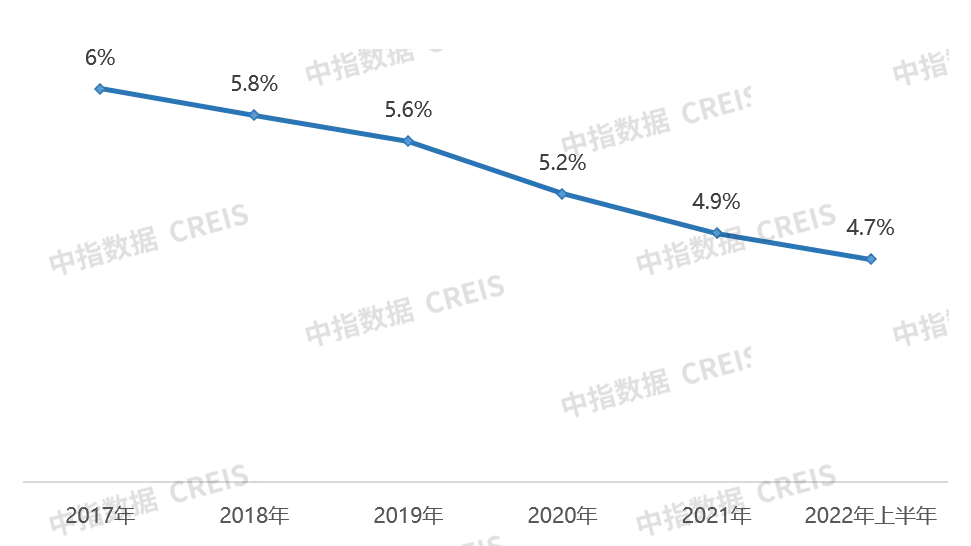

融资成本的持续下降,是市场对企业的高度认可。滨江集团的综合融资成本从2017年的6%降至当前的4.7%。并且滨江集团融资渠道广、资金额度充裕,截止上半年末,银行授信剩余可用额度为616亿元,已获批尚未发行的公司债额度6亿,注册完成尚未发行的短期融资券额度35亿元,可根据资金需求和市场情况择机发行。

图:滨江集团综合融资成本走势

数据来源:2022滨江集团半年度报告

乡村振兴,共同富裕滨江躬身践行

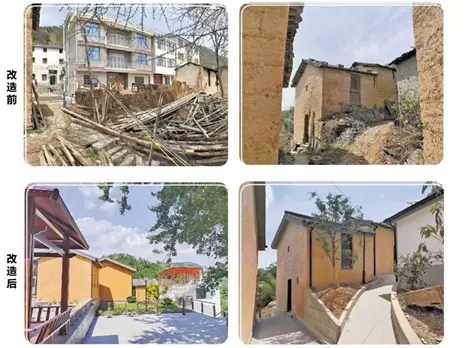

浙江省是共同富裕建设示范区,作为浙企代表,滨江集团积极响应政府号召,去年9月便与淳安县签订战略协议。经过10个月的筹建,作为滨江集团乡村振兴的“一号工程”,胡家坪村上交了一份阶段性的答卷。

胡家坪村是淳安县下的一个小村落,平均海拔800米以上,像大多数的高山村,这里山路崎岖,交通闭塞,村民收入低下,年轻劳动力流失……面对棘手的问题,滨江集团从基础设施着手,直击胡家坪痛点,先后进行公路拓宽、水库修建、外立面改造及卫生医疗站、文化馆、健身场所等配套设施的修建,解决村民交通不便、用水难、就医难等问题,直接提升了当地老百姓的居住生活水平。

图:胡家坪村改造前后实景图

图片来源:滨江集团

授人以鱼不如授人以渔,滨江集团重视当地百姓的长期收入。胡家坪村春迟冬早、雨量充沛,适合山核桃、茶叶、山茶油的种植,滨江集团发挥平台优势,将当地作物产业化、品牌化,走出深山,实现生态致富;

“云上村庄”是胡家坪的另一个美称,这里森林覆盖率92%,年平均气温15℃,全年中有一半的时间笼罩在云海中,景色秀丽。滨江集团充分发掘当地休闲、康养的潜力,通过精品民宿、网红景点、景观步道的建设,塑造避暑山庄、康养圣地等标签。

图:胡家坪村游览地图

图片来源:滨江集团

对于滨江集团来说,胡家坪村公益项目是30年来最重要的一个项目,它既是乡村振兴的鲜活样板,同时也蕴含了滨江高管、滨江人对于行业未来发展的更多期待。

结语

1992至2022,30年的发展历程,滨江集团紧跟行业发展脉搏,精准地抓住了每一个机遇。从开辟豪宅样本到引领杭城精装时代,从“行业品牌领跑者,高端品质标准制订者”,到乡村振兴践行者,滨江集团一直迈着大胆却又务实的脚步,力学笃行,与时俱进。

“未来5到10年,是滨江发展最好的时机”,戚董表示,滨江集团将继续发挥人员精干高效、品牌深入人心、融资能力优异、合作团队稳定的核心竞争力,用产品力构筑稳健底盘,驱动企业持续发展。前路漫漫,行稳致远,而立之年的滨江,“从心”出发!