中指云APP

看房地产数据 用中指云

[摘要] 2024年以来,浙江省土拍市场表现整体一般,但又不乏优质地块的高溢价成交,经营性用地成交总金额约为1858亿元,同比延续下降趋势。

2024年以来,浙江省土拍市场表现整体一般,但又不乏优质地块的高溢价成交,经营性用地成交总金额约为1858亿元,同比延续下降趋势。

从月度来看,8月土地市场呈现出以下四个特征:

1. 各城市的低密地块数量增加且成交热度更高。

2. 温州涉宅用地成交规模151万方,连续2个月规模领跑。

3. 滨江集团8月杭州新增2宗优质地块,稳居拿地金额榜首。

4. 招商蛇口时隔一年杭州补仓低密项目,成就8月杭州最高楼面价。

图:2024年1~8月中国房地产企业浙江省拿地权益金额与面积TOP20

数据范围:包括招拍挂权益土地及收并购土地

一、滨江集团继续稳居榜首,权益拿地金额200亿元

8月以来,滨江集团和绿城中国继续在浙江土地市场发力补仓。

滨江集团暂居权益拿地金额榜首,8月补仓运河新城和艮北新城2宗宅地,总价26.9亿元,溢价率分别为36.52%和17.66%。

暂退第二位的建发房产已三个月未拿地,前期所获的6宗涉宅用地将推出5个项目,包括云涌之江、云栖上宸、云湖之城、云城之上和云启钱湾,热门板块的云城之上目前已首开销售。

绿城中国排名第三,权益拿地金额为149亿元。在8月,绿城中国以18.87亿元竞得杭州三塘单元地块,楼面价37485元/㎡拿地,溢价率25.21%,刷新板块地价新纪录。

权益拿地金额TOP20房企中,本土房企占绝对优势,金额占比81.1%,外来房企中仅建发房产和龙湖集团两家企业。但从8月的拿地情况来看,外来房企也在持续关注杭州市场的优质地块,有望在年内补仓。

从房企属性来看,国企/本土城投占据13席,权益拿地总金额为417.6亿元,占比45.8%;民企占据6席,权益拿地总金额为344.8亿元,占比37.8%;混合所有制企业1席(绿城中国)。

二、宅地成交金额已连续三个月环比上扬,小规模土拍成常态

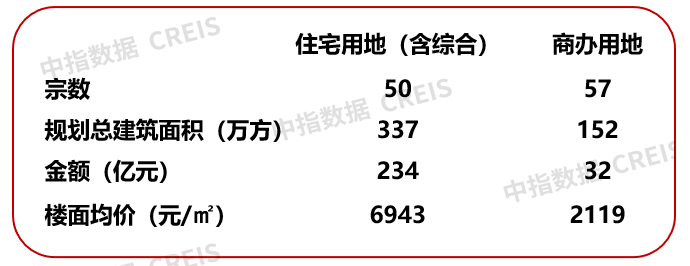

8月,全省共计成交107宗经营性用地,成交总规模489.4万方,成交面积环比略有减少;成交总金额266.4亿元,成交金额均较上月有明显的增加。

分类型来看,宅地成交依旧占主导,50宗涉宅用地合计成交总金额234亿元,环比增长21.5%。商办用地成交57宗,成交总建面152万方,成交金额仅32亿元,商务金融、零售商业、餐饮、批发市场等各类型地块都有涉及,多数地块的规划建筑面积不超过5万㎡,且四分之三的地块总金额在1亿元以内。

图:2024年8月浙江省经营用地成交情况

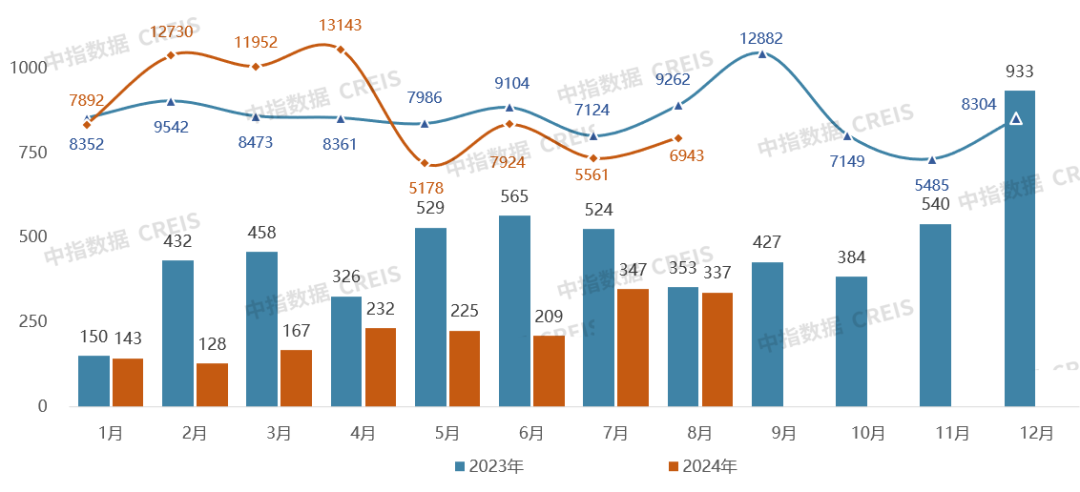

2024年以来,浙江土拍市场持续低迷,尤其是宅地成交规模远低于2023年,整体土地市场仍表现为小规模出让的常态。

从单月来看,8月宅地成交规模总建面337万㎡,环同比均略有下降,但受地块质量影响出让金规模环比增长21.5%,楼面均价6943元/㎡。虽然宅地成交规模仍处于低位,但已连续三个月维持增长态势。

从平均溢价率走势来看,8月宅地平均溢价率下降至8.97%。当月成交的50宗宅地中有16宗溢价成交,溢价宗数占比约为32.0%,相比上月的溢价占比再度提高。

8月,溢价率最高的地块为滨江集团的运河新城地块,溢价率达到36.52%,最高溢价率较上月有所下降。除此之外,台州温岭横峰板块的保障房地块溢价率为31.03%,这是本月仅有的2宗溢价率超30%的地块。

图:浙江省2023年1月-2024年8月涉宅用地成交规模与楼面均价走势

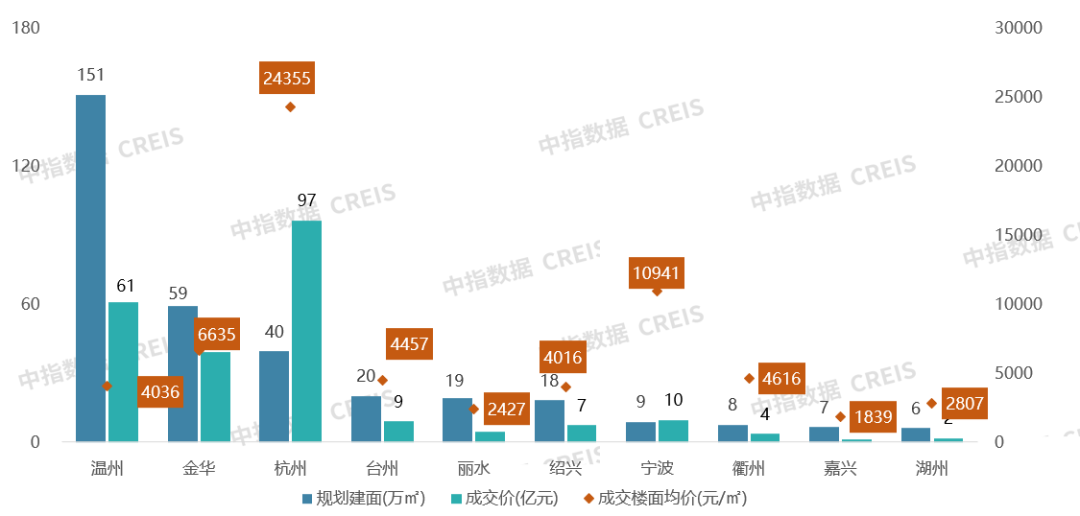

从城市来看,8月各个城市中,温州的涉宅用地成交规模最高,达到151万㎡;金华、杭州和台州的成交规模都超过20万方。

图:2024年8月浙江省各地级市涉宅用地成交情况

其中,温州成交的16宗涉宅用地,7宗位于城区范围,较上月明显增加,主要分布在鹿城区、瓯海区和龙湾区;其他辖区范围内主要集中于瑞安、泰顺和龙港等。

温州市场,8月溢价成交的地块仅2宗,其中浙江中楠置业以总价1.99亿元竞得温州市核心片区南门单元A-01地块及A-02地块局部地下空间,楼面均价13386元/㎡,溢价率11.76%,是本月温州市场上最高的溢价率。

金华的9宗涉宅用地分布在下辖县市的东阳、义乌、永康和武义,除海天建设溢价3.72%竞得东阳江北街道地块之外,其余8宗基本为本土城投底价竞得。

杭州成功出让10宗地块,其中市区范围内8宗,另外2宗位于建德和桐庐。

杭州市区范围成交地块的规划总建面33.3万㎡,共计揽金94.3亿元,平均楼面价28313元/㎡,平均溢价率为24.5%。8宗地块中,容积率低于2.0的地块占比高达75%,多宗地块改善特征显著,最终成交热度均较高。

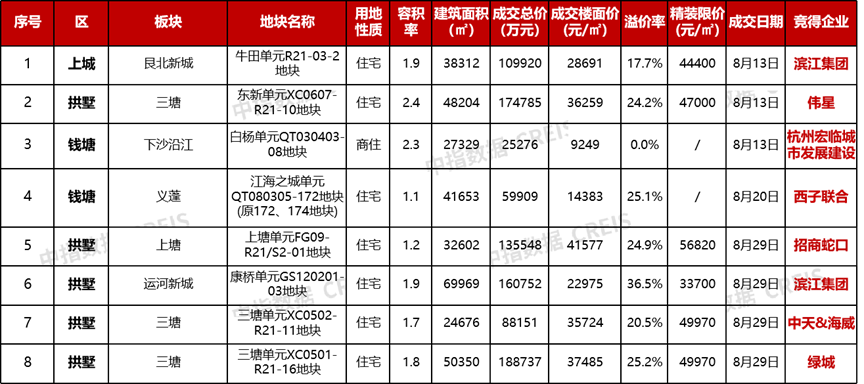

表:2024年8月杭州市区范围涉宅用地成交情况

除下沙商住地块底价成交之外(下沙白洋地块位置相对偏远,且外围市场不佳,加之商务自持比例高达30%,因此最终底价成交),其余7宗地块成交溢价率都在15%以上,溢价率最高的为8月29日滨江拿下的运河新城地块,溢价率高达36.5%。

三、高质地块溢价走高,企业积极补仓

8月,入榜浙江省经营性用地成交金额和楼面均价TOP10的地块主要集中在杭州。尤其是楼面均价前十地块中杭州占了7个,金华占据3个。金华上榜项目为东阳和永康的小面积、低密地块,容积率均低于1.2,且基本为底价成交。

表:2024年7月经营性用地成交金额和成交均价TOP10

备注:成交楼面均价地块已剔除规划总建面不足1万方的小面积地块

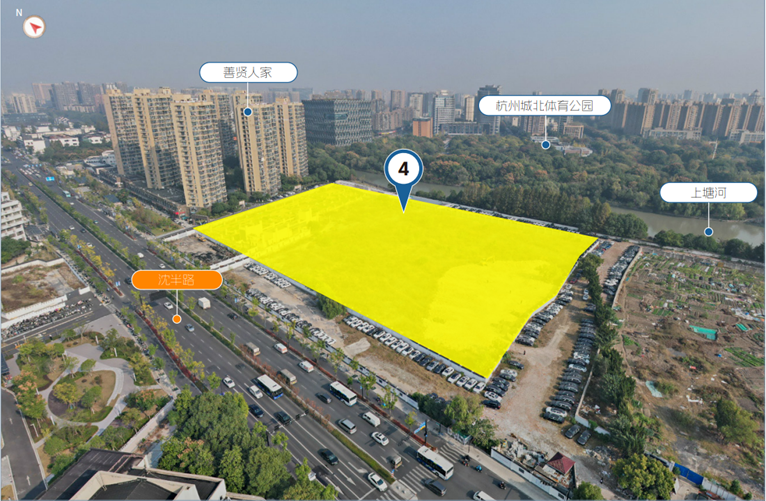

热点地块:上塘单元地块

8月杭州土拍热度最高便是上塘低密度地块,容积率仅1.2。该地块共吸引了15家房企参拍,最终经过28轮角逐,被招商蛇口以总价13.6亿元竞得,并以41577元/㎡的楼面价创下板块地价近七年以来的最高纪录。

图:上塘单元地块位置图

值得关注的是,这是招商蛇口2024年以来在杭州市场竞得的首宗地块,近一年未在杭州公开土地市场补货,导致企业目前在杭的储备货值已基本出清。这宗地块对企业而言,不仅有补仓的需要,更是地块本身质量相对更高。

该地块为5号线善贤地铁口上盖,东侧是上塘河河景资源,距离杭州运河文化源点拱宸桥仅2公里,可打造稀缺的城市低密产品。该地块新房限价56820元/平方米,房地价差约为15243元/平方米,利润空间相对可观。

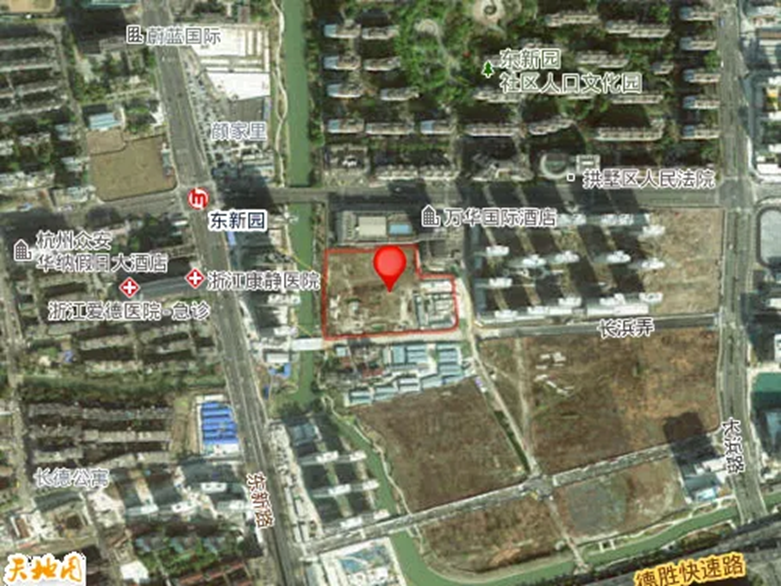

热点地块:三塘单元地块

三塘板块的两宗地块,临近地铁5号线西文街站,东面临近新天地商圈,一宗容积率1.7、一宗容积率1.8,新房限价均为49970元/㎡。

其中,位于西文南苑北面的三塘单元XC0502-R21-11地块,经过27轮竞价,中天美好集团&海威置业联合体以8.8亿元,楼面价35723元/㎡拿地,溢价率20.51%。

位于锦绣华府南面的三塘单元XC0501-R21-16地块,经过39轮竞价,绿城以18.87亿元,楼面价37485元/㎡拿地,溢价率25.21%。地价已经超过九龙仓·天御,成为三塘板块地价新纪录。

图:三塘单元绿城地块位置图

热点地块:东新单元地块

8月13日,在杭州8月的首场宅地土拍中,市中心的东新单元地块经过24轮报价最终被伟星房产以总价17.5亿元竞得,楼面均价36259元/㎡,刷新板块纪录。地块溢价率高达24.15%。

图:东新单元地块位置图

东新单元XC0607-R21-10地块,地段相当优越,周边发展成熟,各类配套完善,坐拥东新园地铁站、杭州新天地、华润万家德胜店等多个配套的交通站点和超市、商业综合体,生活较为便利。

东新板块内今年3月刚售罄的棠前嘉悦府平均中签率约20%左右,板块价值的市场认可度高。目前板块内唯一在售的新盘为西房宸樾恒久府,该盘限价同为47000元/㎡,建面约178-210㎡,总价约800-900万元,定位杭州高端改善家庭,8月该项目已入市销售,首开中签率约为23.32%。

结语

8月,浙江省经营用地整体成交规模环比略有减少,但成交金额明显提升,优质地块的数量有所增加,尤其是低密度的改善地块数量明显提高。

以杭州为例,杭州市场8月以来的3次土拍,每次推出的地块数量虽少,但均凭借优异的地块条件实现高溢价成交,可见量少质优的推地模式确实持续推动了土拍市场的高热度。

从拿地企业来看,本土深耕型房企如绿城中国、滨江集团、伟星房产等仍在积极加仓,与此同时,招商蛇口、中铁建等外来房企也在浙江市场补仓拿地,以巩固其市场地位。

9月,杭州市区范围内将出让5宗涉宅地块,规划总建筑面积42.9万㎡, 其中余杭区的北部新城地块和西湖区云谷地块体量和容积率均较高,其他地块体量适中且容积率低于2.0。

图:杭州市区2024年9月供地计划表

在9月,杭州市区范围即将出让5宗涉宅用地,均为各自板块中的优质地块,或将延续一定的市场热度。