中指云APP

看房地产数据 用中指云

[摘要] 本文选取华润万象生活、龙湖集团等头部企业,梳理其2024年业绩公告及业绩发布会相关内容,总结头部企业商业板块的经营表现,盘点管理层对行业趋势的前瞻研判,分析头部企业布局与运营策略。

*更多商业地产数据及报告,点击此处填写资料获取

面对严峻复杂的外部环境,《政府工作报告》将“全方位扩大国内需求”列为经济发展首要任务,4月15日李强总理在北京调研时强调,要“以更大力度促进消费、扩大内需、做强国内大循环,进一步释放我国超大规模市场的活力潜力”,扩内需已成为今年提振经济的主要抓手。4.25政治局会议强调要提高中低收入群体收入,大力发展服务消费,增强消费对经济增长的拉动作用;加大资金支持力度,扩围提质实施'两新'政策。以旧换新政策加力、消费场景创新扩容也为商业地产创造了结构性机遇。而如何抓住消费市场恢复契机,依靠专业运营能力实现业绩修复,成为商业地产企业突围的关键命题。

本文选取华润万象生活、龙湖集团等头部企业,梳理其2024年业绩公告及业绩发布会相关内容,总结头部企业商业板块的经营表现,盘点管理层对行业趋势的前瞻研判,分析头部企业布局与运营策略。

经营业绩:头部房企商业板块业务表现相对较好,成为企业渡过下行周期的“稳压器”,购物中心表现优于写字楼

近几年,房地产市场持续调整,房企在对开发主业降本增效的同时,对经营性不动产业务重视程度明显提升。受益于国内消费需求的持续扩大,部分头部房企的商业地产业务表现优于住宅开发。梳理2024年头部企业业绩发现,代表企业商业板块营收增速普遍超过公司整体营收增速,且能带来稳定的现金流,已成为企业业绩的“第二增长曲线”和渡过下行周期的“稳压器”。

部分头部企业在2024年业绩公告/年报中阐述了商业地产业务对公司的重要性。如龙湖集团表示“本集团对商业的战略投入与运营能力迭代,既是在行业波动期平衡风险的稳定器,更是拉动资产增值的强引擎。”新城控股提到“公司凭借‘地产开发+商业运营’双轮驱动战略,进一步发挥优势,展现出良好的经营韧性。”招商蛇口表示“公司以开发业务、资产运营、物业服务三大核心业务为支柱,着力构建‘租购并举、轻重结合’的业务结构,推动高质量发展。”

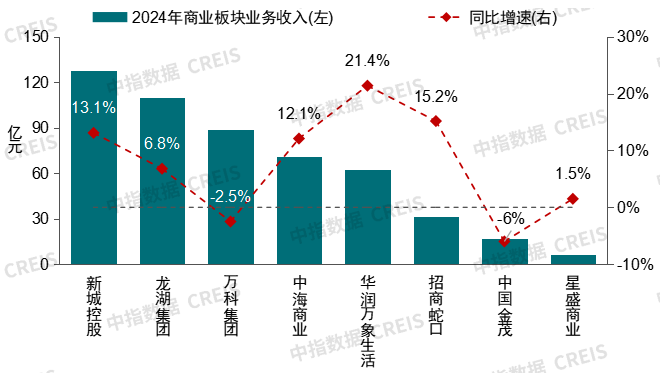

图:2024年代表企业商业板块业务收入及同比增速

注:招商蛇口商业板块业务收入为集中商业、写字楼运营收入。华润万象生活和星盛商业为商业运营商,收入不含租金收入。

重点企业商业板块业务收入增速普遍好于公司营业收入表现,增长动能仍较强。2024年,8家代表企业商业板块业务收入均值为64.42亿元,收入同比增速均值为7.7%。其中,华润万象生活商业航道收入增速最高,同比增长21.4%;招商蛇口、新城控股、中海商业增速超10%,龙湖集团、星盛商业增速在10%以内;中国金茂、万科集团商业板块业务收入增速同比小幅下降,但降幅均在6%以内。对比来看,2024年,代表企业整体业务营收同比多出现下降,仅华润置地、招商蛇口营业收入同比增长。

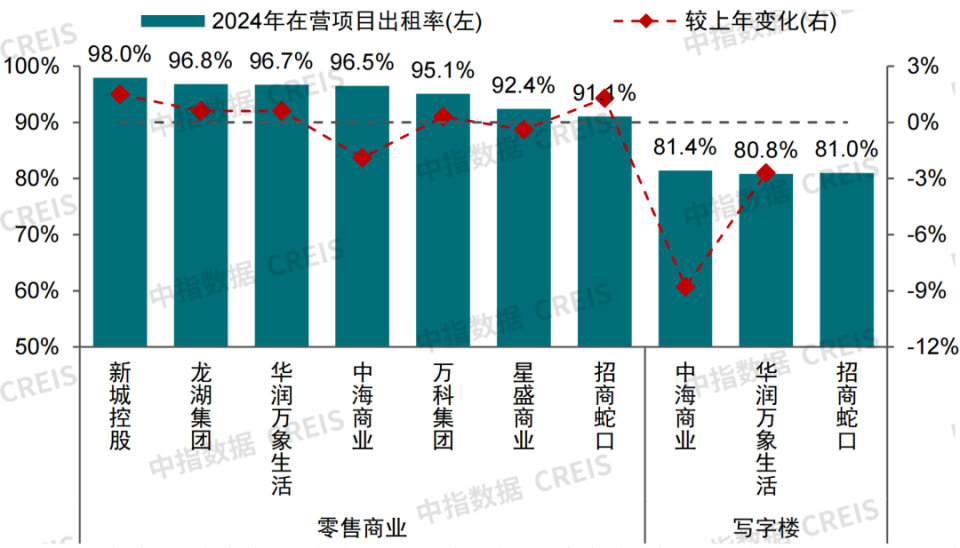

图:2024年代表企业在营项目出租率

注:万科集团2024年仅披露了印力管理的商业项目出租率。华润万象生活写字楼出租率为可同比项目出租率,中海商业、招商蛇口写字楼出租率为开业三年以上项目出租率,招商蛇口2023年未披露该数据。

分业态来看,2024年消费市场呈恢复态势,代表企业旗下在营商业项目表现好于写字楼项目。2024年,代表企业在营商场平均出租率均在90%以上,平均值为95.2%,较上年增长0.3个百分点,基本保持平稳;但写字楼出租率则在80%左右,较上年有所下降。

发展策略:加大轻资产输出力度拓规模,发力数字化转型赋能运营,通过公募REITs及经营性物业贷款拓宽融资渠道

(1)商办市场挑战与机遇并存成为头部企业共识

从市场表现来看,2024年商办市场供需两端表现偏弱,商铺及写字楼短期租金承压。居民消费需求亦发生转变,对企业的商业运营能力提出更高要求。

头部房企及商业运营企业亦深刻认识到行业所面临的挑战,并在2024年业绩公告/年报中阐述了相关观点。如华润万象生活认为2025年行业仍需面对市场竞争加剧、居民消费内生动力不足等挑战;新城控股则认为实体商业面临电商分流、消费分级等压力,商业运营将在消费复苏与存量竞争的双重驱动下加速分化;中国金茂认为2024年商业营业用房开发投资放缓,租赁市场表现疲软,短期内商业地产市场仍需克服压力。

从宏观环境来看,2025年,政府工作报告将“大力提振消费、提高投资效益,全方位扩大国内需求”放在了政府工作任务的首位,并提出了实施提振消费专项行动的具体措施,政策带动下一季度社零总额同比增长4.6%。此外,近期美国宣布对中国加征关税,或对出口造成冲击,外需不确定性提高,扩大内需对宏观经济的重要性或进一步凸显。多重因素影响下,预计2025年我国消费市场将保持一定韧性,进而带动零售商业市场恢复,具备较强运营能力的头部企业商业板块业绩有望继续修复。

对于支持行业发展的积极因素,华润万象生活认为消费市场将在民生导向型政策和提振消费专项行动的推动下,实现需求释放与结构升级的良性循环。新城控股认为优质商业载体凭借场景创新与精细化运营,仍展现出强劲韧性。

此外,有关于商业项目的发展趋势,大悦城地产认为未来商业地产将更加注重体验式消费,更加顺应年轻消费群体的潮流偏好,打造社交新场景,增强消费者粘性,扩大商业影响力与项目市场竞争力;新城控股亦认为体验经济成为破局关键。

(2)头部企业布局聚焦核心城市,加大轻资产输出力度拓规模;持续发力数字化转型,赋能运营;关注公募REITs和经营性物业贷款,拓宽融资渠道

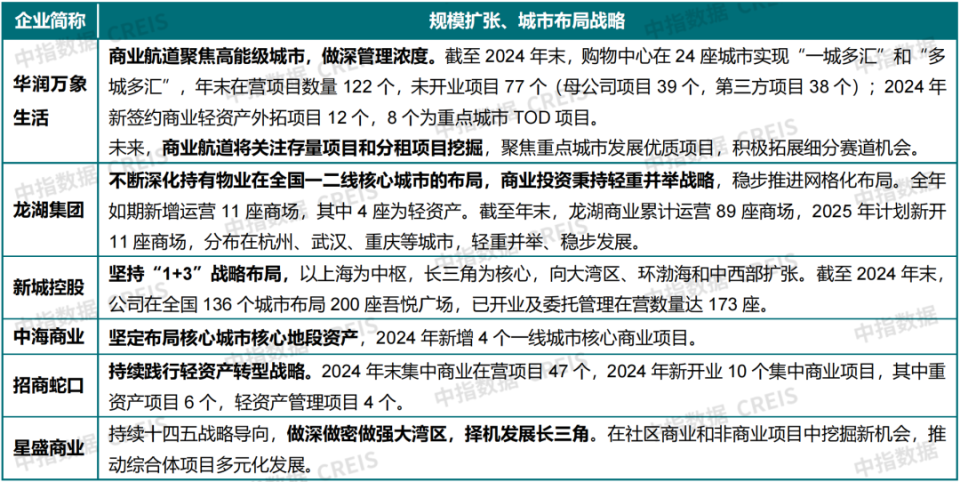

规模扩张方面,头部企业普遍采取轻重资产并举策略,并加大轻资产拓展力度,通过新增签约项目、存量项目优化和细分赛道布局实现规模增长。在城市布局方面,多数企业聚焦全国一二线核心城市深化发展,围绕重点区域(如长三角、粤港澳大湾区)实施战略扩张,强化高能级城市核心地段布局,并依据城市特性制定差异化拓展策略。

表:代表企业2024年业绩公告/年报中披露的规模扩张、城市布局战略

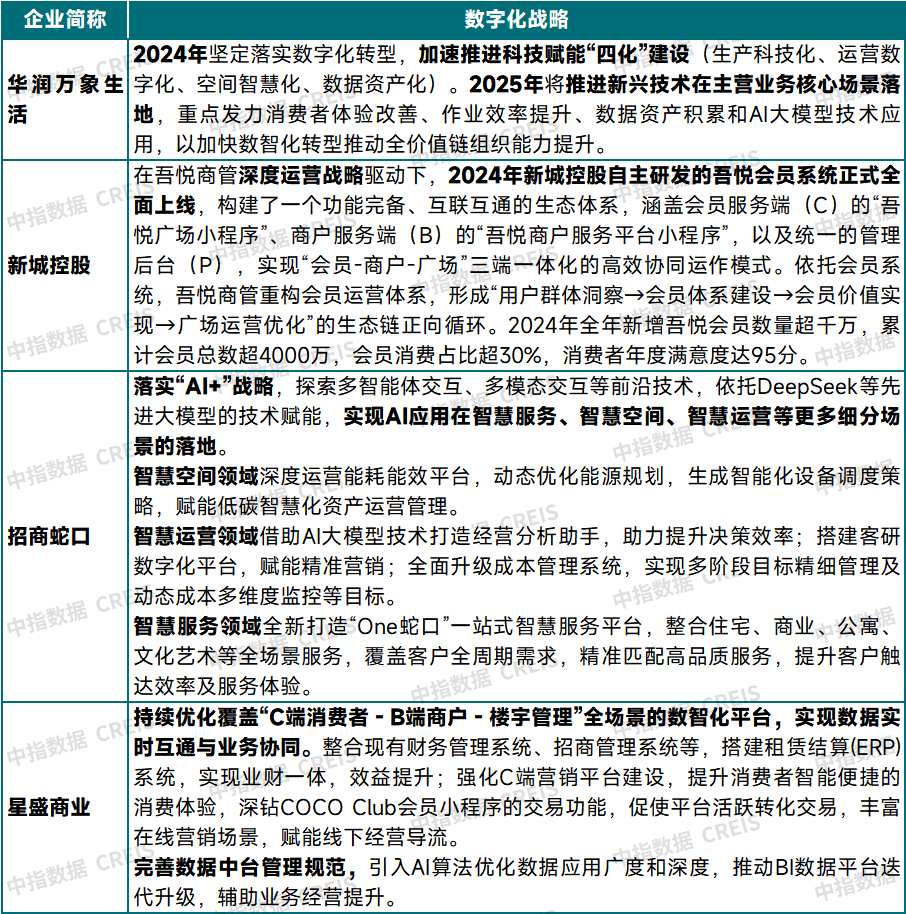

企业经营方面,头部企业持续发力数字化转型,赋能运营。数字化平台建设主要聚焦于以下几方面,企业管理方面整合现有管理系统,搭建协同作业的数字化平台,提升运营效率;客户服务方面通过构建智能服务平台、优化会员体系及在线营销场景,实现消费者需求精准触达,增强消费粘性;此外,头部企业强化数据资产的应用,建立数据中台整合多端数据,支撑精细化运营与科学决策。

表:代表企业2024年业绩公告/年报中披露的数字化战略

融资方面,公募REITs常态化发行不仅增加了企业的资产退出方式,同时进一步推动了企业加快向轻资产模式转型,打通“融投管退”链路。如新城控股表示“未来,在政策的引导与鼓励下,公募REITs将响应提振消费大战略,助力消费基础设施资产焕发新活力,公司也将积极探索、尝试公募REITs、私募REITs、PRE-REITs等多层级REITs产品。”招商蛇口表示“公司已在产业园区、租赁住房、集中商业等业态搭建多个REITs平台,通过各REITs平台打通资产退出通道,成功构建持有物业‘开发-运营-资本化一再投资’的良性循环体系,确立了‘投、融、建、管、退’的全生命周期发展模式,实践了以存量带增量、以产融促周转的轻重结合发展战略。”

此外,相关政策支持规范经营、发展前景良好的房地产开发企业将经营性物业贷款用于偿还存量房地产领域的相关贷款和公开市场债券,有效地缓解了企业资金压力。如龙湖集团在2024年度业绩发布会上表示“我们在2024年做了接近300亿的经营物业贷增量,同时因为商业项目也不断在新开,我们整体经营性物业贷规模来到773亿,可以用来置换集团信用融资。”新城控股在2024年年报中披露“报告期内,公司新增以吾悦广场为抵押的经营性物业贷及其他融资约205亿元…公司将继续借助金融政策支持,增加经营性物业贷融资。”招商蛇口在2024年年报中披露“公司积极响应房地产融资新模式,推动融资模式回归项目逻辑,利用经营性物业贷款新政,建立平台融资向项目融资转换的有效通道,全年落地经营性物业贷款92亿元,债务结构更加稳固。”

经营策略:通过打造标杆、招商调改、空间业态创新等策略做优存量,提升资产价值

经营策略方面,头部企业普遍将提高项目经营绩效、提升资产价值作为运营的核心目标,通过打造标杆、招商调改、空间与业态创新等方式增强消费体验、提升项目核心竞争力。

如新城控股表示2025年公司商业管理板块将继续承接对公司资产保值、升值和利润的要求,加强NOI指标关注度,经营协同方面更加强调可同比项目销售增长、收入增长,积极探索建立联营机制,与商户、商家一同前行;消费体验方面将持续关注品质,增加品质空间的量化打分,提升掉铺率指标关注度,要求品牌更迭间不要出现空档期,保障顾客购物体验。龙湖集团在2024年围绕过去已有的厂牌,如“66天街欢抢节”“天街庙会”等重要节点,做了大量内容创作和生产,频繁出圈,日均客流、出租率均有所增长。招商蛇口资产运营业务2024年强化精益运营管理降本增效,持续提升资产投资回报水平。星盛商业将通过精细化管理与策略优化,持续提升在营项目的运营效率和资产价值,确保租金增长与销售业绩的稳步提升。

标杆打造方面,华润万象生活购物中心深化细分赛道专业化管理,以标杆建设为重要抓手,全面提升门店全链条经营能力。龙湖集团推动“一店一策”,推动高能级项目头部引领的既定战略。招商蛇口资产运营业务2025年将以“做好存量、做精增量”为核心理念,加强自身运营能力建设,以优质的多业态协同和精细的成本管控,打造明星标杆项目,提升资产价值。星盛商业以深圳福田星河COCO Park作为重点,持续致力于巩固其在大湾区商业领域的标杆地位;全力推动深圳星河WORLD?COCO Park的升级打造,将其塑造成为新的行业标杆项目,通过实施空间改造与业态升级策略,全面提升项目的市场吸引力与竞争力。

招商调改方面,龙湖集团认为持续推动招商调整和改造升级是提升资产价值以及未来保持长期竞争力的重要手段。星盛商业采取“战略联发”“首进品牌”“创新品牌”等多元化招商策略,全面提升项目的品牌吸引力和市场影响力。

空间与业态创新方面,吾悦商管发布“五边形经营理念”,即“品质空间、与人欢喜、专业匠心、绿色智能、双向奔赴”五个维度,通过“Mall+X”方式打造新型商业空间,构建新型业态组合,形成独具特色的商业标志,打造商业地产差异化竞争力。星盛商业通过品牌沉淀与资源整合,精心孵化多元品牌业态,敏锐捕捉前沿消费趋势,全力构建高质量、大规模且强粘性的商业生态圈。

此外,在写字楼运营方面,华润万象生活深化“租赁+运营+物业”一体化能力,聚焦招商提效、服务品质提升、硬件维护能力建强,进一步提升品牌影响力。招商蛇口持续强化产业聚能,重点关注战新产业,通过“空间-产业”生态圈汇聚企业与高精尖人才,共创企业与员工的“美好商务社区”。

通过这些运营策略,头部企业在营商场客流量、营业额整体亦保持较高水平,部分头部企业商场营业额同店同比实现较快增长。

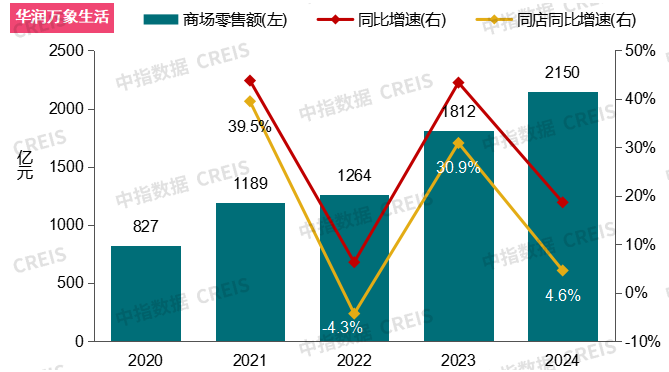

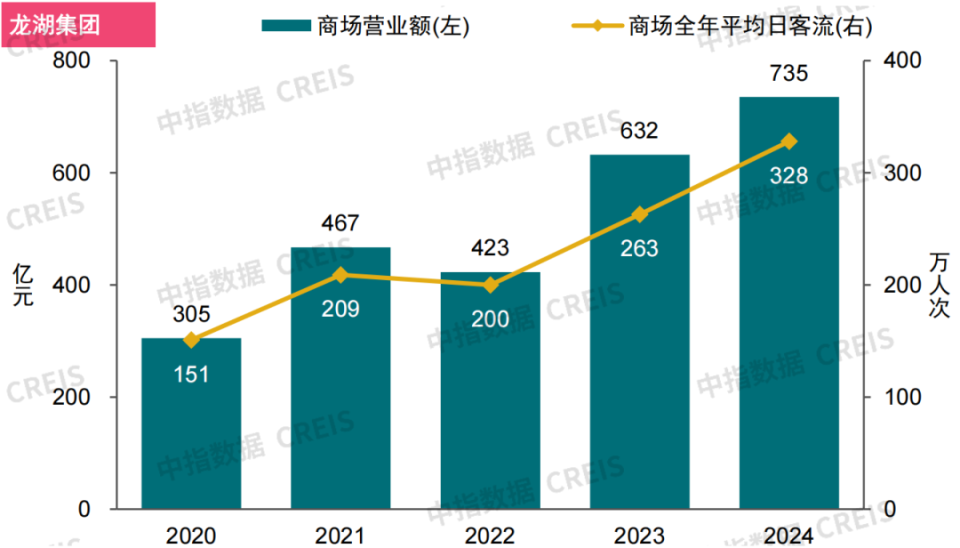

图:近五年华润万象生活、龙湖集团在营商场营业额及客流量

2024年,华润万象生活旗下在营商场零售额约2150亿元,同店同比增速为4.6%,带动业主端实现租金收入262亿元;龙湖集团旗下在营商场营业额约735亿元,同比增长16%,商场全年平均日客流约328万人次;中海商业旗下购物中心销售额整体同比增长30.2%,同店同比增长8%,客流量整体同比增长24.4%,同店同比增长10%;星盛商业在营商场累计同店销售额增长8.8%,累计同店客流增长8.1%。

整体来看,当前中国商业地产市场正经历从高速发展阶段向高质量发展阶段迈进的转型期,行业发展模式由增量开发向存量运营转变。面对市场供需偏弱、存量竞争加剧等挑战,华润万象生活、龙湖集团等在商业地产领域具备先发优势的头部企业,通过轻资产输出、数字化转型、多渠道融资、精细化运营等战略举措,构建起穿越周期的核心竞争力。展望2025,扩内需、促消费政策带动下,商办市场有望温和恢复,头部企业有望凭借前瞻性的战略布局和优秀的运营能力进一步稳固业绩,从而带动行业良性发展。