中指云APP

看房地产数据 用中指云

[摘要] 在房地产市场整体处在深度调整阶段,部分核心一二线城市因自身需求支撑较强或政策优化,市场率先得到修复。在此背景下,房地产企业在发展中稳住基本盘,继续强调聚焦和深耕,在市场韧性强、深耕程度高的区域择优拓储,为未来销售业绩的稳定增长奠定良好的基础。

*更多房地产企业研究成果和企业推广服务,点击此处联系咨询

在房地产市场整体处在深度调整阶段,部分核心一二线城市因自身需求支撑较强或政策优化,市场率先得到修复。在此背景下,房地产企业在发展中稳住基本盘,继续强调聚焦和深耕,在市场韧性强、深耕程度高的区域择优拓储,为未来销售业绩的稳定增长奠定良好的基础。

核心城市市场持续改善,销售贡献占比明显提升

2024年9月底中央政治局会议明确房地产“止跌回稳”目标,随后一揽子新政加快落地,核心城市迅速跟进落实,出台放松限购、降低首付比例、降低房贷利率、取消普宅标准、优化税收等支持性政策,市场预期及购房者信心有所改善,市场成交活跃度明显提升。2024年房地产企业继续向一二线核心城市高度集聚,重点城市销售贡献占比有所提升。

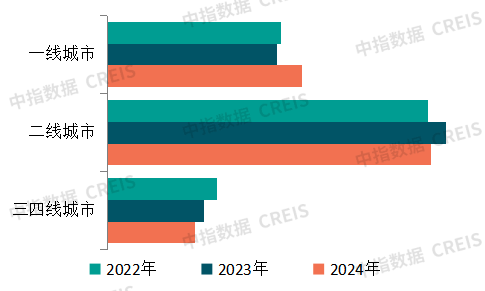

图:2022-2024年代表房企各等级城市销售额分布

代表企业:保利发展、中国海外发展、绿城中国、华润置地、万科、招商蛇口、越秀地产、滨江集团、华发股份、龙湖集团、中国金茂、金地集团、保利置业、中交地产、大悦城、首开股份、美的置业、新城控股、厦门国贸、华侨城

2024年房地产企业强化深耕核心城市,一线城市市场修复较快,销售贡献占比明显提升。从代表房企重点项目销售情况来看,在降首付、降利率、放松限购、取消普宅标准、税费优惠等利好政策刺激下,一线城市市场销售表现较好,销售额占比上升4.0个百分点至32.1%;二线城市占比下降2.5个百分点至53.4%,仍是主要销售来源;三四线城市销售额占比下降1.5个百分点至14.5%。

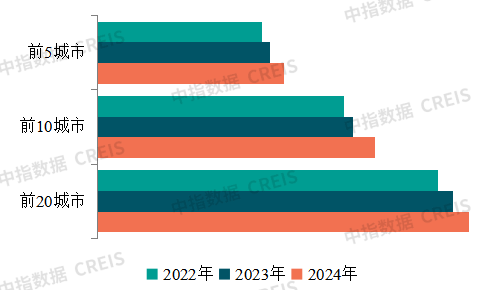

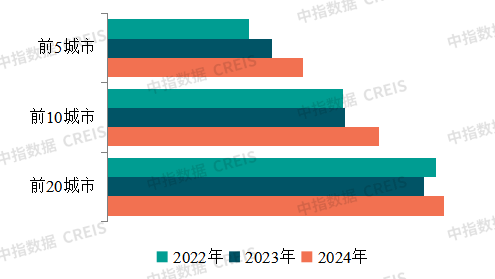

图:2022-2024年代表房企重点城市销售贡献率

从代表房企重点项目销售情况来看,代表房企销售额排名前5、前10及前20的城市,近三年其销售贡献率逐年上升,2024年分别升至39.1%、58.0%、77.7%,可见销售前10城市销售贡献占比已近六成,前20城市销售贡献占比超七成。

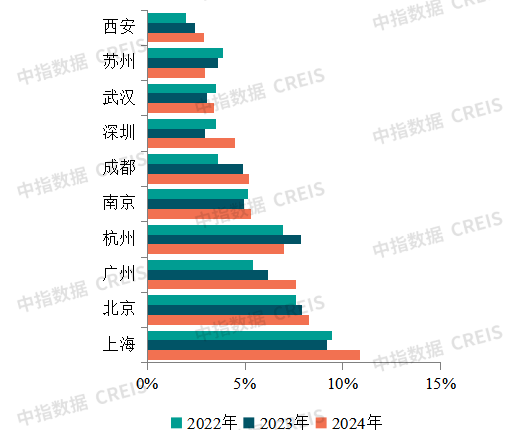

图:2024年代表房企销售贡献率高的重点城市

具体来看,上海、北京、广州、杭州、南京、成都、深圳等城市的销售贡献占比靠前。一线城市中上海、广州和深圳销售贡献占比分别提升1.7个、1.5个和1.5个百分点,北京销售贡献占比提升0.4个百分点。二线城市中南京、成都销售贡献占比分别提升0.4个和0.3个百分点。

投资上高度集聚核心城市,补充优质土地资源确保项目去化

自2021年下半年房地产市场调整以来,近几年土地市场持续低温运行,2024年,尽管政府不断加大优质地块推出力度,但除北上杭等热点城市外,多数二线及三四线城市房企投资意愿仍偏弱。从投资态度上房地产企业拿地愈加审慎,从投资分布上来房地产企业仍保持精准投资、聚焦重点城市的战略,聚焦核心城市优质地块以确保项目去化成为房企普遍策略。

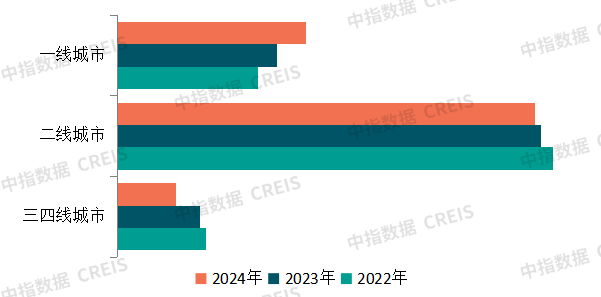

图:2022-2024年代表房企拿地城市等级面积分布情况

从城市等级分布来看,一线城市拿地占比提升明显,二线城市仍是布局主要区域。代表房企的新增土储权益面积中一线城市占比近三年逐年上升,2024年升至28.4%;二线城市占比达到62.8%,较上年减少0.8个百分点;三四线城市占比则减少3.6个百分点至8.8%。

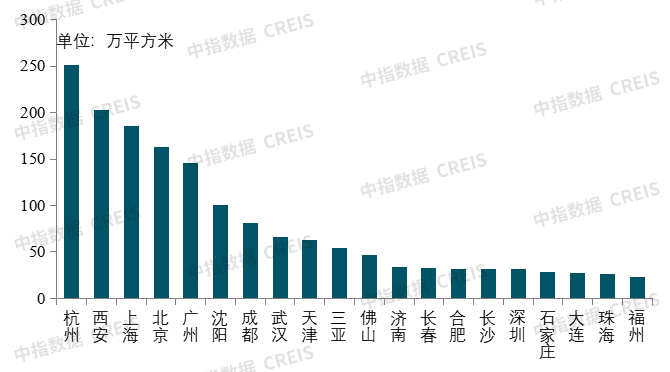

图:2024年代表房企拿地重点城市分布情况

图:2024年代表房企拿地的重点城市

2024年全国土地市场整体维持点状高热、持续分化的趋势。杭州、西安、上海、北京、广州、成都等核心城市土地热度继续升温。代表房企高度聚焦重点核心城市,补充优质土地储备资源。2024年代表房企拿地前5城市规划建筑面积占比51.2%,前10城市占比已达71.1%,较上年分别增长8.2和9.0个百分点。可见企业在布局城市广度上有所收缩、深度上有所加剧。

核心城市土拍情绪升高,成交楼面均价及溢价率均有所上行

积极补仓拿地,北上深以及杭州、成都等热点城市土地市场热度较高,成交楼面均价及溢价率均有所上行。2025年一季度,300城住宅用地出让金同比增长超两成,溢价率提升至13.6%,杭州、上海住宅用地平均溢价率分别达43.3%、29.0%,较去年同期分别增长25.7个、20.5个百分点;成都、苏州平均溢价率超20%,较去年同期分别增长14.8个、4.4个百分点;北京、杭州、成都等地成交楼面价创新高。

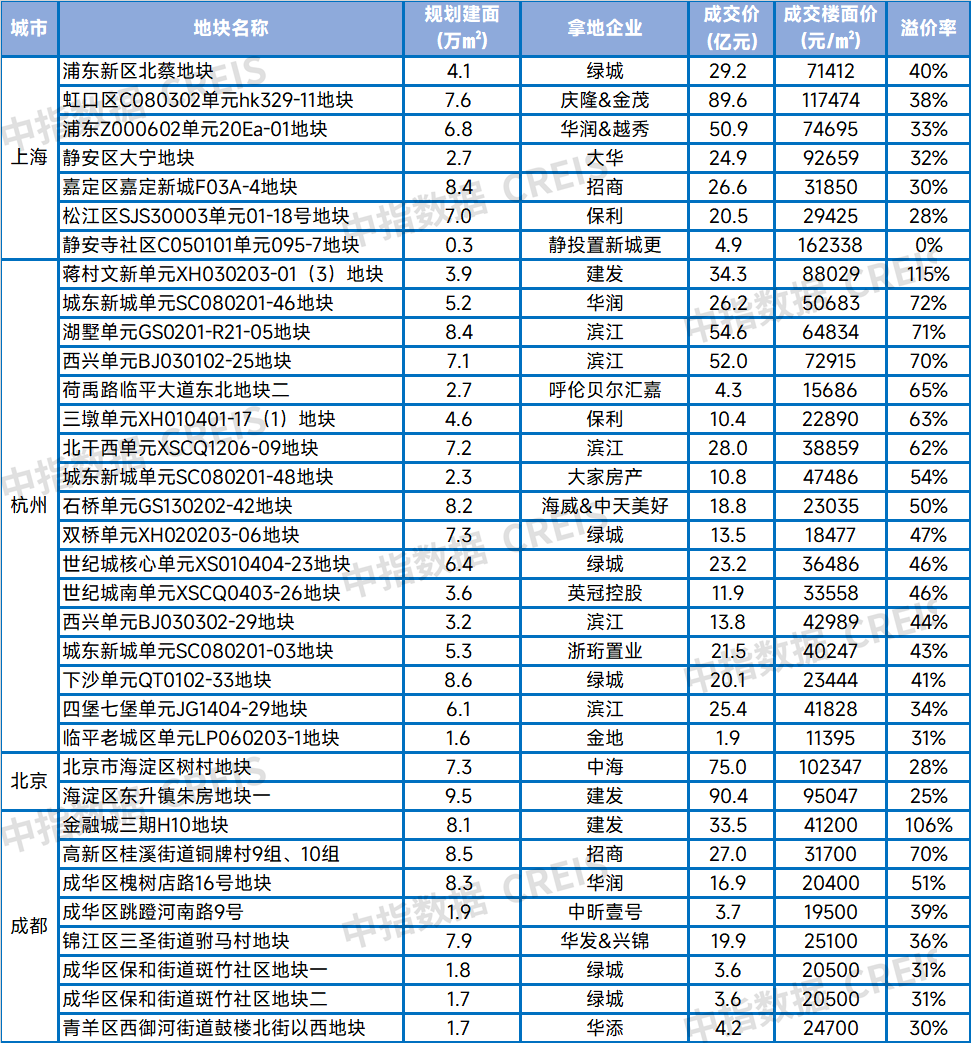

表:2025年一季度重点城市高溢价成交地块

具体来看,一季度,上海共计成交14宗宅地,10宗溢价,5宗溢价率超30%;杭州出让32宗地中有28宗溢价成交,多宗地块溢价率超40%,有4宗溢价率超70%;北京一季度共出让11宗宅地,海淀东朱房两宗地、树村及朝阳三间房组团地块均溢价成交,且成交总价均在70亿元以上;成都出让32宗宅地,14宗溢价,有8宗溢价率超30%。但也应警惕,高价拿地可能导致企业利润进一步压缩,若项目去化不及预期将加大企业资金压力,房企投资仍需保持理性。

审慎投资、聚焦深耕城市优质地块,精耕细作、发挥自身竞争优势

2025年以来,核心城市在政策优化、优质供给增加及土地市场回暖的带动下,市场情绪有所修复,但全国市场仍尚未完全企稳。今年政府工作报告首次将“稳住楼市”纳入总体要求,并明确“好房子”建设方向,强调“持续用力推动房地产市场止跌回稳”。在此背景下,房地产企业一方面应把握“止跌回稳”政策窗口期,紧抓销售与回款,另一方面仍应审慎投资,聚焦深耕城市优质地块,避免高价地风险。

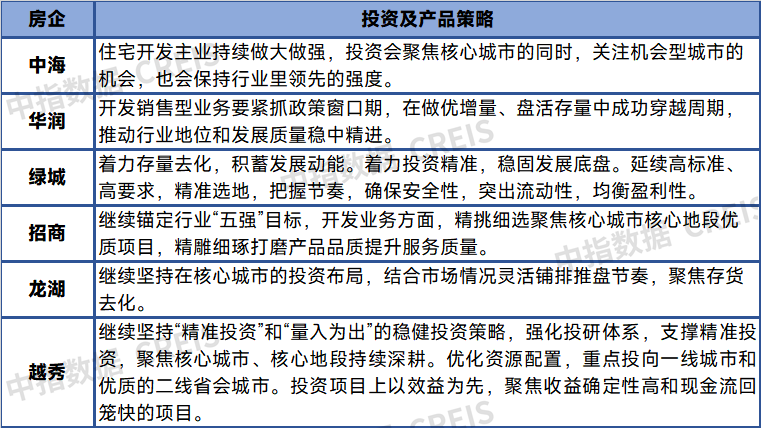

表:重点房企投资策略

资料来源:企业2024年年报,中指研究院综合整理

从重点房企投资策略来看,头部房企保持聚焦核心、精准投资的策略,如龙湖继续坚持在核心城市的投资布局;招商在开发业务方面,精挑细选聚焦核心城市核心地段优质项目;越秀继续坚持“精准投资”和“量入为出”的稳健投资策略。同时,打造“好房子”也成为房企重要发展点,如中海提出将在北京、上海等城市落地一批“中海好房子”;绿城着力产品进阶,巩固发展优势。促进“好房子”实践成果的推广及应用等。

由此可见,在未来的发展过程中,房地产企业仍应保持精准投资、聚焦重点城市的战略,高度聚焦重点核心城市中的优质地块。核心城市在城市人口、产业经济等方面具备显著优势,这些因素为房地产市场提供了长期稳定的支撑。然而,在核心城市拿地时,企业需保持理性,避免盲目追逐高价地块,以降低投资风险。同时,企业应依据自身品牌定位、资源禀赋和市场经验,在熟悉的领域深耕细作,充分发挥自身的竞争优势。