中指云APP

看房地产数据 用中指云

[摘要] 绝大多数受访者对2026年全国住宅市场成交价格表示悲观。

11月14日,中指研究院在北京举办房地产形势闭门研讨会,就金融机构及房地产企业对政策期待、房地产走势、融资环境等问题看法进行问卷调查。统计分析主要结果如下:一是,对2026年房地产行业的融资环境,房企稍显乐观,近四成房企受访者预计明年会略好。二是,对于引入国家信用成立专门资金机构,加大存量房和土地的收储、向系统重要性房企注资,八成以上受访者表示支持。三是,对于促进市场回稳政策加力方向,大部分受访者认为应取消限购等限制性措施及大规模开展城市更新。

对于2026年房地产行业的融资环境预期,近四成房企受访者预计明年会略好

对于融资环境,超过一半的房企受访者认为2026年将无明显变化;有将近40%的房企受访者表示乐观,认为2026年将会略好于今年。金融机构则更显悲观,44%的受访者认为2026年房地产行业融资环境将会继续下滑,只有22%的金融机构受访者认为会略好于今年。

图:2026年房地产行业融资环境预期

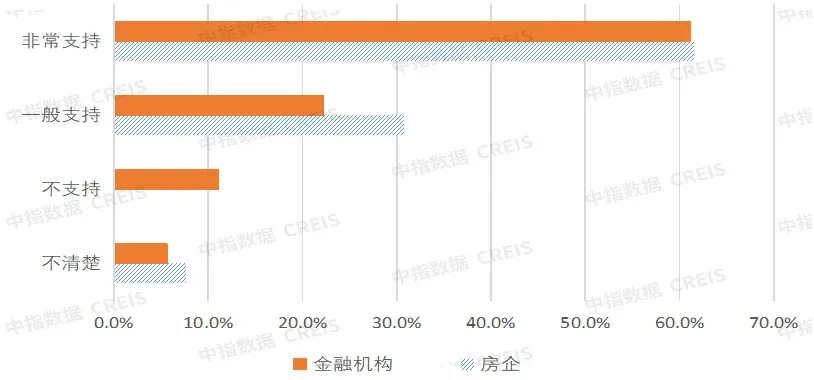

对引入国家信用成立专门资金机构,加大存量房和土地的收储、向系统重要性房企注资,受访者普遍表示支持

对于引入国家信用成立专门资金机构,加大存量房和土地的收储、向系统重要性房企注资,房企和金融机构均有超过60%的受访者表示非常支持,另外有31%的房企和22%的金融机构受访者表示一般支持,也就是说八成以上受访者支持,仅有11%的金融机构受访者表示不支持。

图:对引入国家信用成立专门资金机构的支持程度

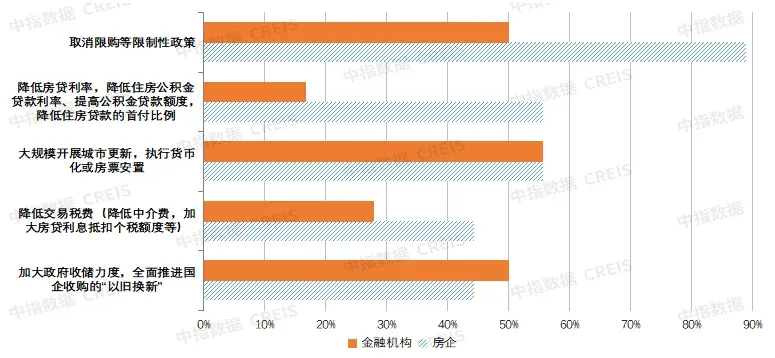

对于促进房地产市场筑底回稳最需要加力的政策,房企受访者更关注限制性政策的放松,金融机构更关注大规模城市更新

对于促进房地产市场筑底回稳最需要加力的政策,将近90%房企受访者认为要取消限购等限制性政策;超过55%的房企受访者认为应降低房贷利率,降低住房公积金贷款利率、提高公积金贷款额度,降低住房贷款的首付比例。

金融机构受访者更关注增量市场,超过55%的受访者认为应大规模开展城市更新,执行货币化或房票安置;50%的受访者认为应加大政府收储力度,全面推进国企收购的“以旧换新”,并且取消限购等限制性政策。

图:促进房地产市场筑底回稳最需要加力的政策

绝大多数受访者认为2026年全国商品房销售面积将会下降,超半数受访者认为同比降幅将超过5%

绝大多数受访者认为2026年全国商品房销售面积将下降,其中房企受访者更为悲观,93%的房企受访者都认为全国商品房销售面积将下降,认为降幅超过5%的受访者比例达到64%,认为同比降幅在5%以内的受访者将近30%。

金融机构受访者悲观情绪稍低,有78%的受访者认为2026年全国商品房销售面积将下降,其中半数受访者认为同比下降将会超过5%,28%的受访者认为同比下降幅度将在5%以内,另外有11%的受访者认为明年全国商品房销售面积将同比增长0-5%。

图:2026年全国商品房销售面积预期走势

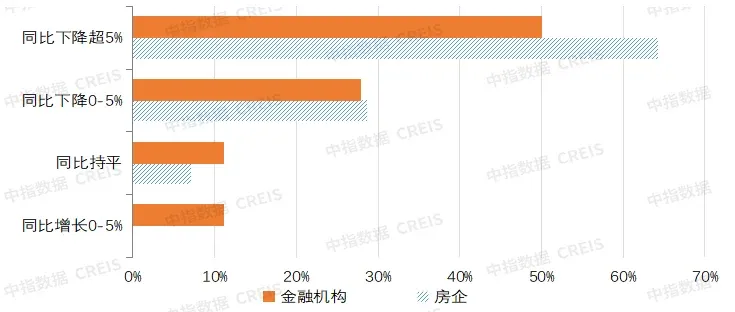

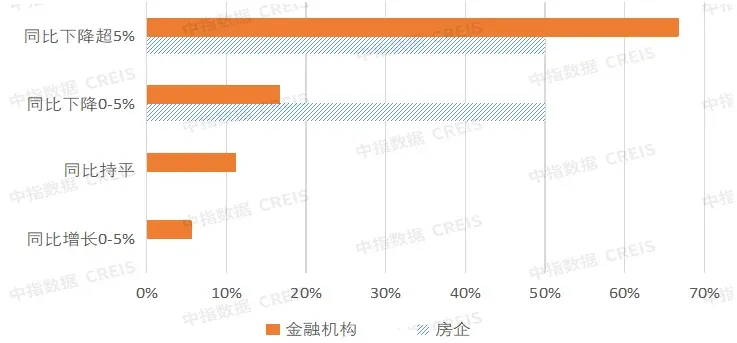

绝大多数受访者对2026年全国住宅成交价格表示悲观,所有房企受访者均认为将会下跌

总体来看,绝大多数受访者对2026年全国住宅市场成交价格表示悲观。其中,所有房企受访者均认为价格将会下跌,其中一半房企受访者认为2026年均价将会同比下降超5%,另一半认为同比下降将会在0-5%之间。

金融机构受访者中有67%认为2026年全国住宅市场成交均价将会下跌超过5%,17%受访者认为下降幅度将会处于0-5%之间;然而,有5.6%的金融机构受访者认为将会上涨0-5%。

图:2026年全国住宅成交均价预期走势

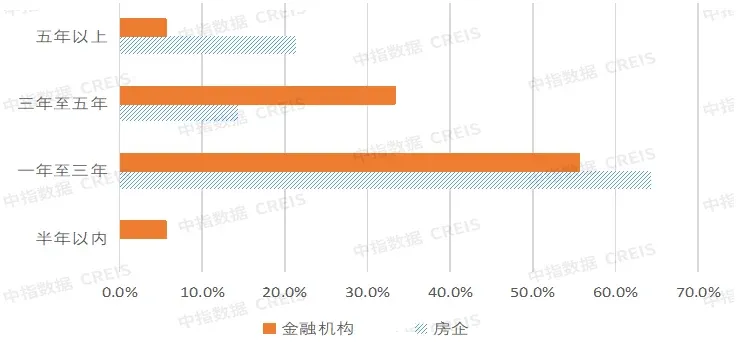

大部分受访者认为中国房地产市场止跌回稳还需要一年至三年

对于中国房地产市场走势,绝大部分受访者认为短时间内难以止跌回稳。超过60%的房企认为地产市场要在一年至三年才能止跌回稳,金融机构中也有超过55%的受访者持同样看法。有33%的金融机构受访者认为止跌回稳还需要三年至五年,超过20%的房企受访者认为需要五年以上。仅有约5%的金融机构受访者表示乐观,认为半年内房地产市场即可止跌回稳。

根据我们多次调查分析经验,预期筑底时间更多受当前形势的影响,当前房地产形势向好,受访者预期市场筑底时间就会缩短,反之则反之。

图:中国房地产市场止跌回稳时间预期