中指云APP

看房地产数据 用中指云

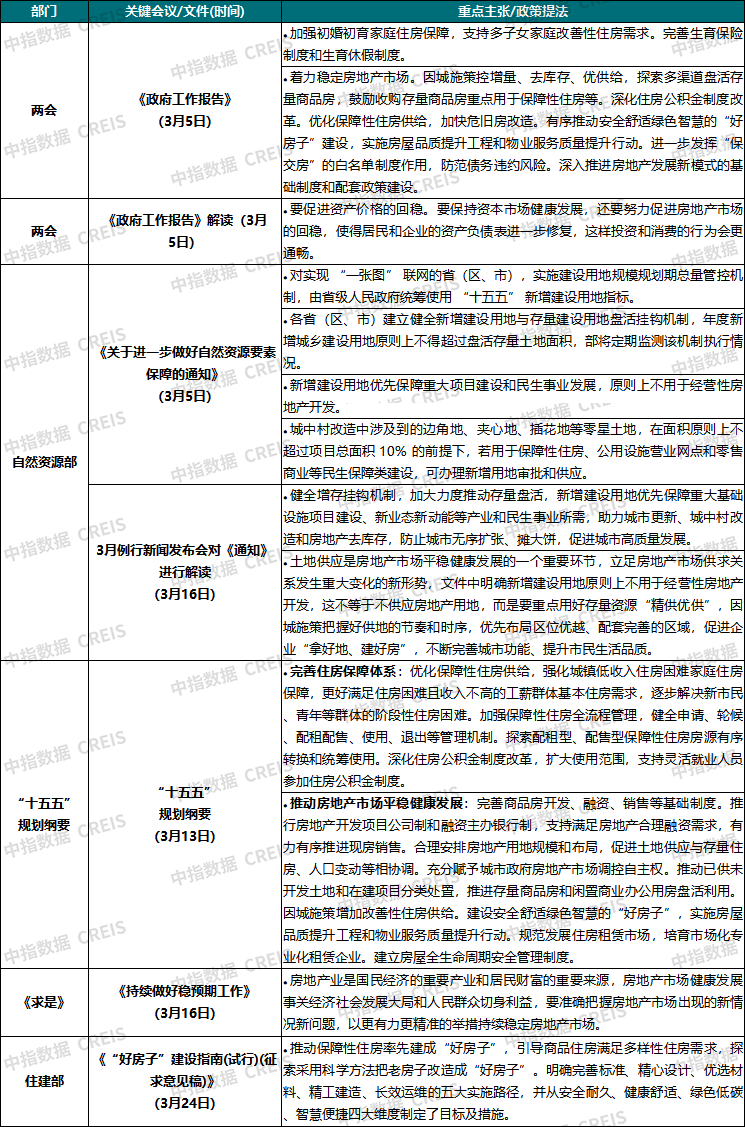

[摘要] 《政府工作报告》将楼市政策从"止跌回稳"调整为"着力稳定",政策重心转向"持续稳定市场",强调需求端与人口政策结合,供给端实施因城施策。

政策聚焦

-

两会《政府工作报告》将楼市定调从“止跌回稳”调整为“着力稳定”,延续了去年末中央经济工作会议的提法,明确“着力稳定房地产市场”,释放了今年政策重心从“短期止跌”转向“持续稳定市场”。需求端强调推动住房政策与人口政策深度结合,提出加强初婚初育及多子女家庭支持,并深化公积金制度改革。供给端强调因城施策控增量、去库存、优供给,推进存量盘活与“好房子”建设。同时要求“高质量推进城市更新”,配套政策有望加快落地。此外,房地产新模式进入深入推进基础制度与配套政策建设阶段,整体推进节奏预计将与市场修复进程匹配。

-

自然资源部38号文明确“新增建设用地原则上不用于经营性房地产开发”,随后新闻发布会进一步指出“这不等于不供应房地产用地,而是要重点用好存量资源‘精供优供’”,预计未来房地产供地将以存量盘活为主。政策用增量约束倒逼存量盘活,与“因城施策控增量、去库存、优供给”思路一脉相承。从实际影响来看,房地产市场仍处筑底期,当前仅有部分核心城市具备稳定的土地出让能力,而这些城市已有一定比例的土地供应来源于存量盘活,新政短期影响偏中性,更多是对既有趋势的制度化确认。长期而言,这一转变将推动城市发展模式从“增量扩张”向“存量提质”转型,倒逼各地更加注重土地资源的高效利用与城市功能的精细化提升。

-

《“十五五”规划纲要》全文发布,将房地产主要内容置于“保障民生”板块,反映出行业角色发生调整。行业定调由“十四五”时期“房住不炒”转向“十五五”时期的“推动房地产高质量发展”,政策重心从抑制过热转向提升品质、稳定市场,为行业转型指明方向。(更多房地产政策信息,详见文末附表)

市场表现

1. 市场供求:3月重点城市新房销售面积同比降幅收窄,20城二手房成交量在较高基数下同比小幅回落2.5%,京沪迎“小阳春”行情

-

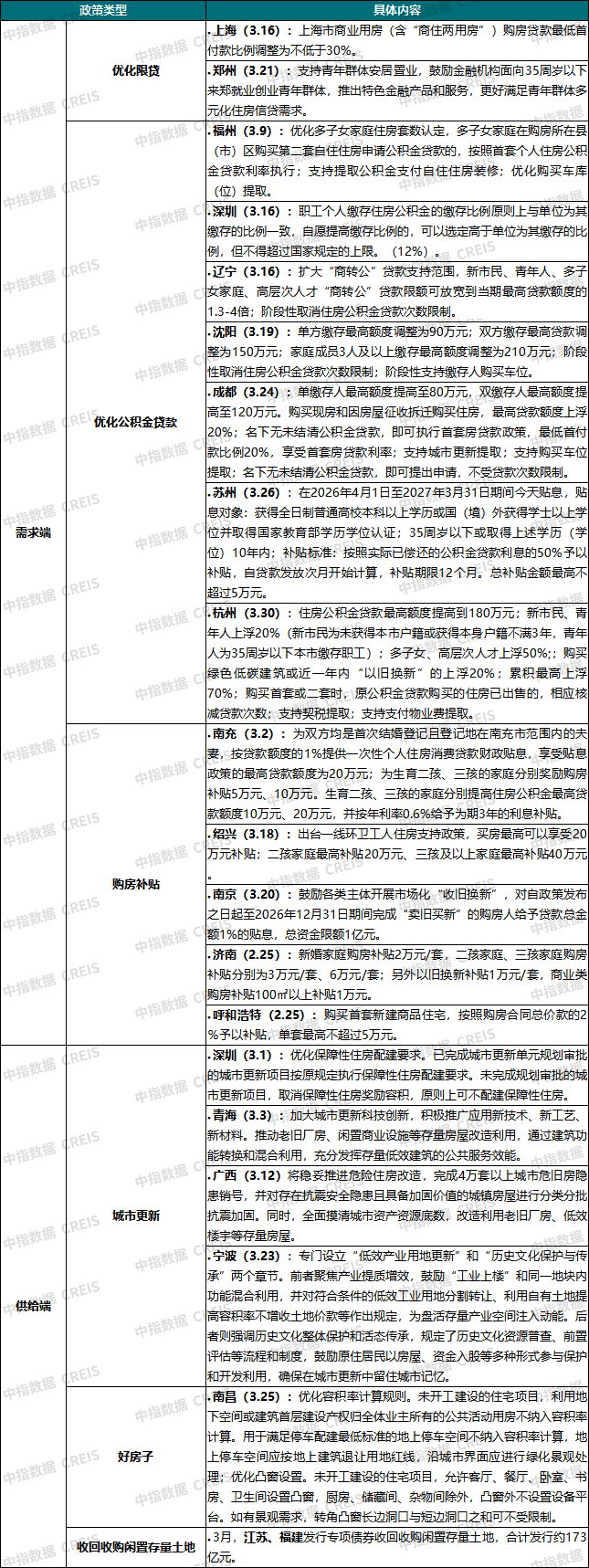

新房市场:随着春节后需求释放、核心城市优质项目集中入市及营销力度加大,市场成交出现边际改善,3月新房成交同比降幅收窄至13%

图:重点100城商品住宅月度成交面积走势

注:3月为预估值

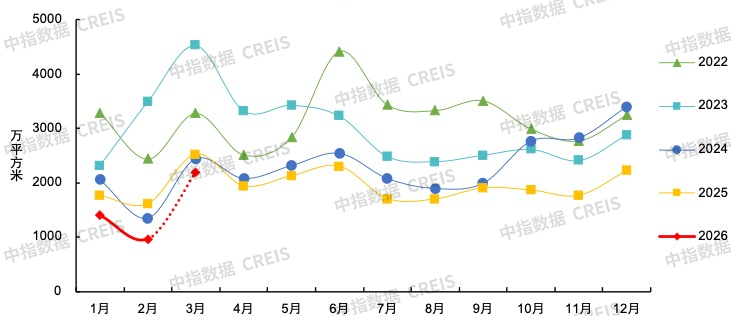

重点城市新房销售:根据中指初步统计,3月重点100城新建商品住宅成交面积环比增长128%,同比下降13%。一季度,100城新建商品住宅成交面积累计约4567万平米,同比下降22%。各线城市来看,一季度,一线城市新房销售面积同比下降18%;二线城市同比下降22%,武汉、西安等部分城市同比增长;三四线城市同比下降24%。

表:2026年3月重点城市新建商品住宅成交情况(单位:万平米)

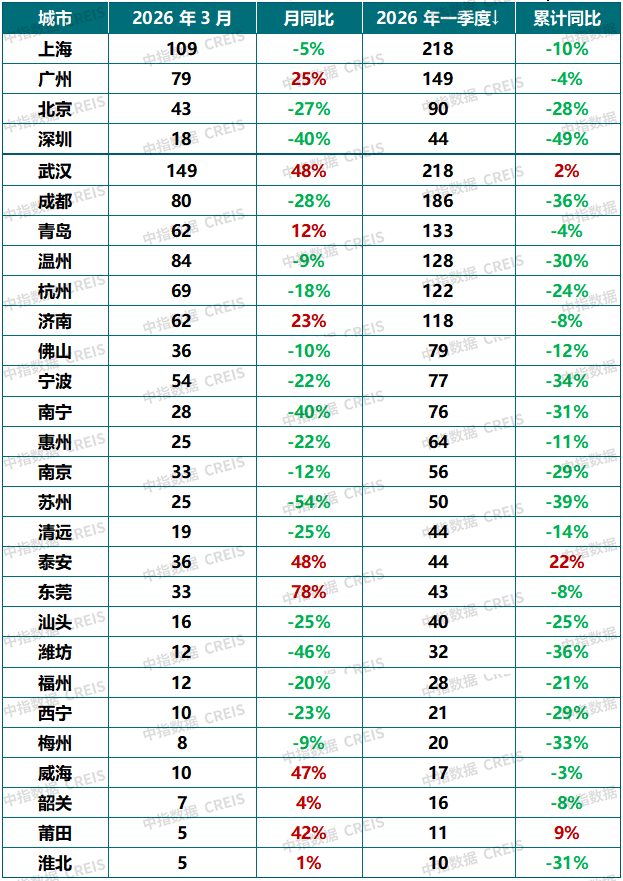

图:重点50城商品住宅月度批准上市面积及同比走势

重点城市新房上市:新房供应延续回落态势,市场整体处于“去库存”阶段。根据中指数据,3月重点50城新建商品住宅批准上市面积同比下降22%。一季度,重点50城新建商品住宅累计批准上市面积同比下降25%。各线城市来看,一季度,一线城市批准上市面积同比下降19%,其中上海同比增长26%,北京、广州、深圳同比均下降;二线城市同比下降25%,青岛、温州等少数城市同比增长;三四线城市同比下降31%。供应端的缩量有助于缓解库存压力,改善市场供求关系,但短期内也在一定程度上制约了销售端的恢复。

-

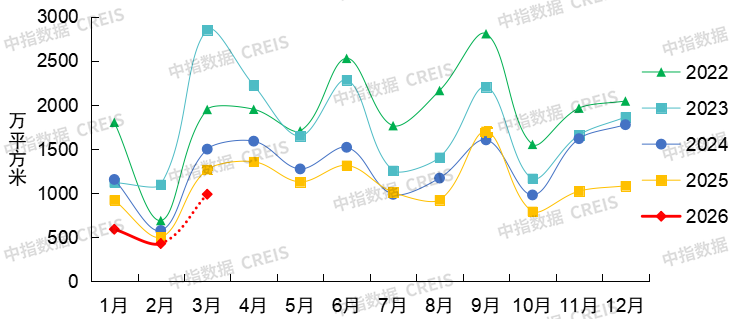

二手房市场:3月京沪二手房成交同比增长,小户型、低总价房源为主

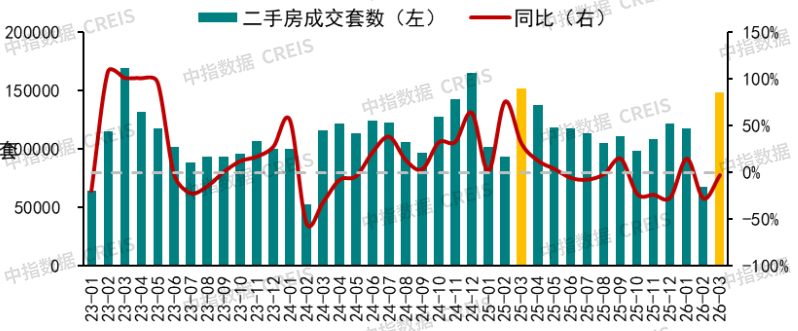

图:20城二手住宅月度成交套数及同比

重点城市二手房成交:根据中指数据,3月20城二手住宅成交14.8万套,同比下降2.5%。今年一季度20城二手住宅成交33.3万套,同比下降4.1%。3月第4周(3.23-3.29)20城二手住宅成交量已达2025年以来周度新高,“小阳春”行情下市场活跃度较前期有所提升。

3月部分核心城市“小阳春”行情显现,业主挂牌预期趋于稳定,在刚需支撑下,上海、北京在较高基数下成交量实现增长。其中上海3月二手商品房成交3.1万套,创近五年新高,同比增长6%,北京二手住宅成交近两万套,同比增长3%。

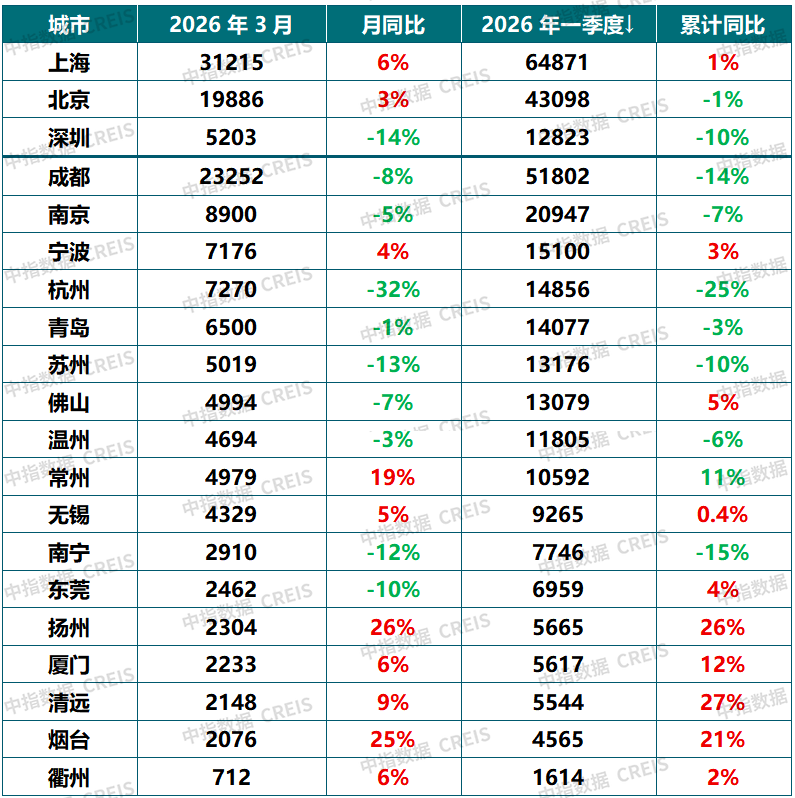

表:2026年1-3月重点城市二手房成交情况(单位:套)

注:上海、无锡、南宁、温州为二手房商品房,其他城市为二手商品住宅

重点城市二手房挂牌:春节后新增挂牌量有所回升,但仍显著低于近几年同期,二手房卖方预期有所趋稳。2月末,重点25城二手房存量挂牌套数约205万套,环比下降4%,较去年10月高点回落8%。3月重点城市二手房新增挂牌房源约15万套,同比下降约四成。

2. 房价表现:3月百城二手房价格环比跌幅继续收窄,上海、合肥上涨

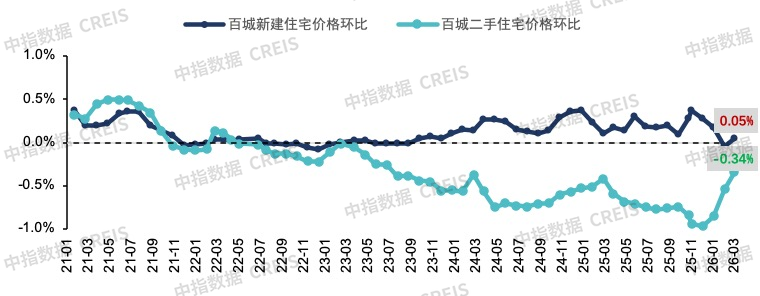

图:百城新建住宅及二手住宅价格环比变化

根据中国房地产指数系统百城价格指数,二手房方面,2026年3月,核心城市“小阳春”行情显现,叠加业主预期趋于稳定,百城二手住宅均价为12792元/平方米,环比下跌0.34%,跌幅较上月收窄0.2个百分点,已连续第3个月收窄;同比下跌8.55%。其中,3月上海二手房价格环比上涨0.08%,自2023年6月以来首次上涨;合肥环比上涨0.03%,自2023年5月以来首次上涨;北京环比下跌0.31%,跌幅较上月收窄0.35个百分点。分梯队看,各线城市二手房价格环比跌幅均有所收窄,3月一线、二线及三四线城市二手住宅价格环比分别下跌0.16%、0.42%、0.34%,环比跌幅较上月分别收窄0.26、0.15、0.20个百分点,同比分别下跌7.72%、9.17%、8.27%;从涨跌城市个数看,3月7个城市环比上涨,91个城市环比下跌,2个城市持平。

新房方面,3月百城新建住宅均价为17115元/平方米,环比上涨0.05%,同比上涨2.24%。3月,房企推盘有所增加,杭州、上海、广州等城市均有高端改善楼盘入市,带动百城新房价格环比结构性上涨。分梯队看,3月,一线城市新建住宅价格环比上涨0.24%,同比上涨6.19%,其中杭州、上海环比分别上涨0.34%和0.33%,新房价格上涨主要来自于新入市高价项目结构性带动。二线城市环比上涨0.02%,同比上涨1.69%。三四线代表城市环比下跌0.20%,同比下跌2.45%。从涨跌城市个数看,23个城市环比上涨,72个城市环比下跌,5个城市持平。

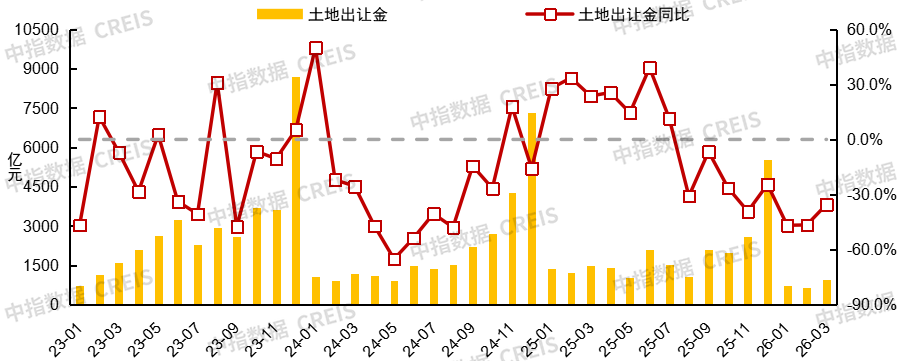

3. 土地市场:3月300城住宅用地成交面积、出让金同比分别下降15%、35%,降幅收窄

图:300城住宅用地月度和季度平均溢价率走势

图:300城住宅用地土地出让金月度走势

注:住宅用地包括纯居住用地及含居住性质的综合用地。

3月重点城市土拍节奏加快,但300城住宅用地成交面积、出让金同比仍下降。根据中指数据,3月,300城住宅用地成交2224万平方米,同比下降15.3%;土地出让金963亿元,同比下降35.4%。累计来看,2026年一季度,300城住宅用地成交6224万平方米,同比下降24.1%;土地出让金2350亿元,同比下降42.6%。

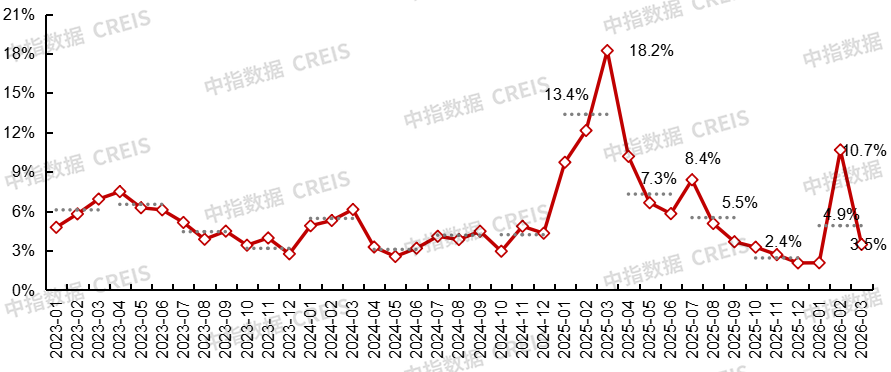

溢价率方面,开年以来,在供应放缓背景下,300城溢价率整体仍处于低位。根据中指数据,2026年一季度,300城住宅用地平均溢价率为4.9%。其中,1月土地市场相对平淡,2月在广州马场地块等高溢价地块带动下,溢价率升至10.7%;3月平均溢价率降至3.5%。

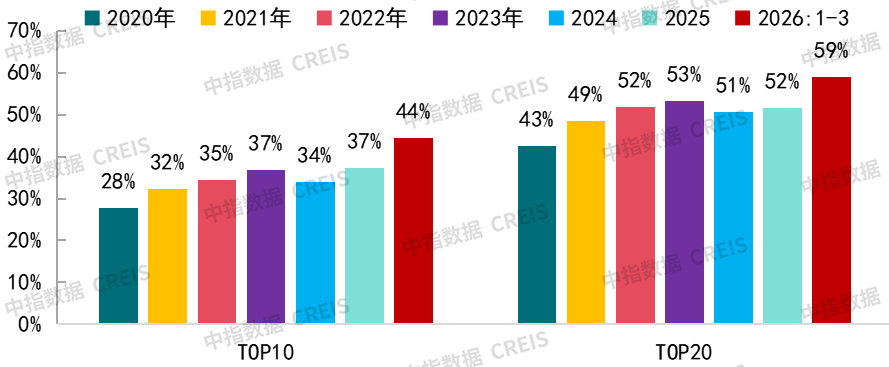

图:2020年以来不同城市住宅用地出让金占全国的比重(全市)

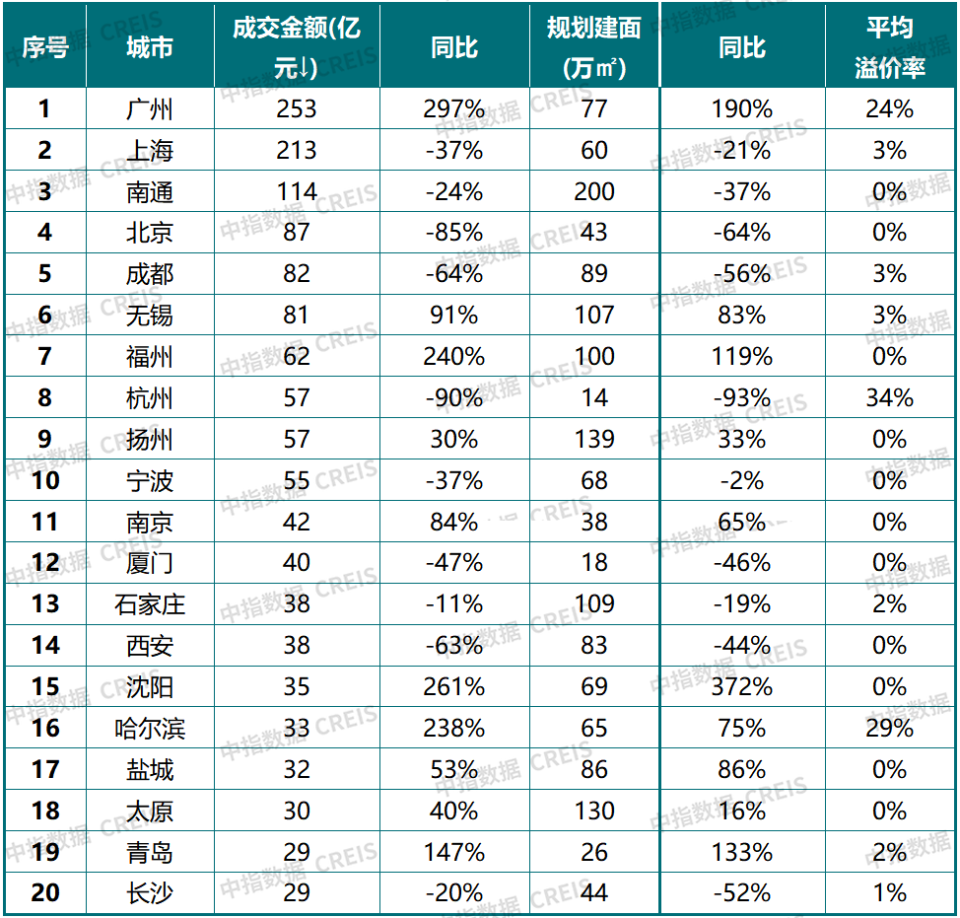

表:2026年一季度重点城市住宅用地成交情况

数据来源:中指研究院综合整理

从城市集中度来看,根据中指数据,2026年一季度,全国TOP20城市宅地出让金占全国比重为59%,较2025年全年提升7个百分点。全国住宅用地出让金TOP20城市中,多为核心一二线城市。年初以来,重点城市土拍活动较少,广州在天河区马场地块(总价236亿元)带动下,跃升一季度全国土地出让金首位;上海、北京土地市场相对平稳,出让金在百亿元左右,南通宅地出让金达114亿元,更多为地方国资获取。

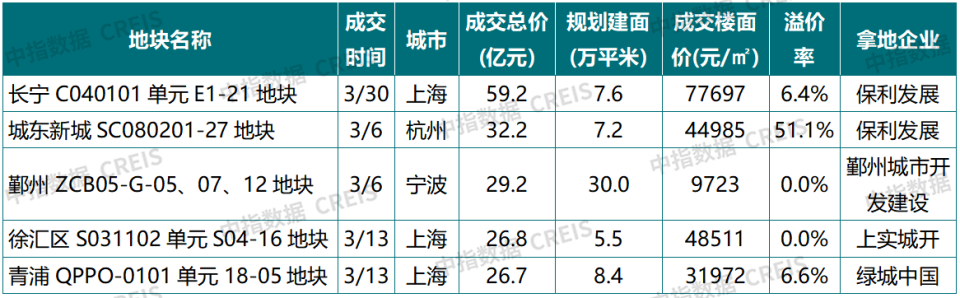

表:2026年3月住宅用地出让金TOP5地块

(1)热点地块:长宁C040101单元E1-21地块

3月30日,长宁C040101单元E1-21地块经41轮竞价、以59.2亿元由保利获取,溢价率约为6.4%,成交楼面价约为7.8万元/㎡。本次土拍共吸引华润&新长宁联合体、保利发展、金茂3家企业(或联合体)参与竞拍,反映出当前房企对于核心区域优质地块仍保持积极拿地态度。

本次长宁地块备受关注,一个重要背景是长宁区内环内区域已近17年未有纯宅地供应。作为绝对市中心宅地,在当前上海市场“区域发展分化”的大环境下,核心区域稀缺资源往往具备更高的市场溢价表现。同时其成交表现,也将成为引导上海土地市场未来走向的重要风向标。

(2)热点地块:杭州上城城东新城SC080201-27地块

3月6日,杭州上城区城东新城宅地经109轮竞价,以总价32.2亿元、溢价率51%由保利获取,成交楼面价达44985元/㎡。该地块紧邻京杭大运河与麦庙港双水系,距地铁4号线新风站约200米,原为商办用地,2025年4月调整为纯住宅用地后,容积率由3.0降至2.2,居住属性明显提升,且已列入杭州市住宅品质提升试点,为打造高品质改善项目奠定基础。

-

中央:政府工作报告定调着力稳定房地产市场

表:2026年3月中央重要会议/文件的房地产提法

-

地方:深圳、青海、广西、江苏等地落地城市更新相关文件,南京对住房“以旧换新”给予贴息奖励

表:2026年3月地方重点房地产政策