中指云APP

看房地产数据 用中指云

[摘要] 5月全国住宅租赁市场整体需求降温,50城租金环比小幅回落0.11%,但跌幅为近三年同期最低水平。一线城市租金延续上涨态势,北京、上海、深圳、天津等地租金修复能力持续显现,其中上海连续两个月涨幅超0.5%。租赁市场呈现明显分化格局,一线城市平均租金年内累计上涨0.21%,而二线、三四线城市分别累计下跌

5月处于春节后返城季效应收尾与年中高校毕业季前夕的租赁需求空窗期,全国住宅租赁整体需求降温,50城租金环比小幅回落,但跌幅位居近三年同期最低水平;城市间分化进一步加剧,北京、上海、深圳、天津等地租金修复能力持续显现。

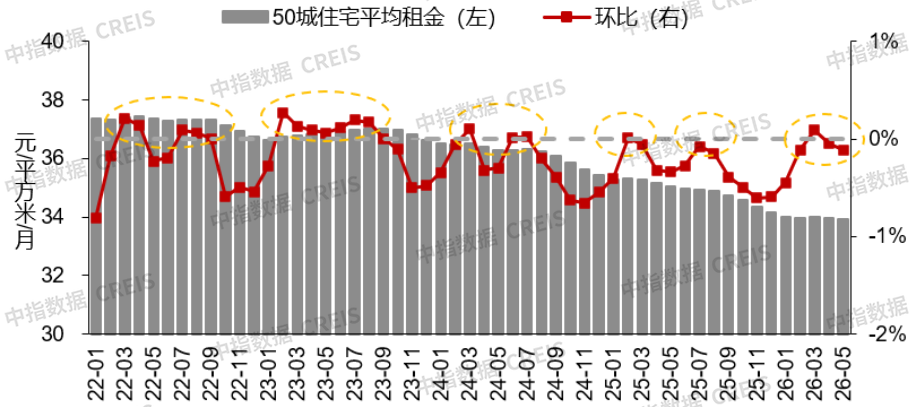

5月50城住宅租金延续环比下跌态势,跌幅居近三年同期低位

根据中指院50城住宅租赁价格指数显示,5月,50城住宅平均租金为33.94元/平方米/月,环比延续小幅下跌态势,跌幅为0.11%,较4月扩大0.06个百分点;同比下跌3.17%,跌幅较4月收窄0.21个百分点。5月,住宅租赁市场缺乏季节性效应支撑,市场需求整体热度较低,租金回落符合历年市场运行规律。

但值得注意的是,纵向对比近三年同期数据,2024年与2025年的5月,50城住宅平均租金环比跌幅均在0.3%及以上,今年5月环比仅下跌0.11%,跌幅明显收窄,市场深化调整态势趋弱,释放出新的市场信号。

图:50城住宅平均租金及环比变化

5月一线城市租金延续上涨态势,二线、三四线继续小幅调整

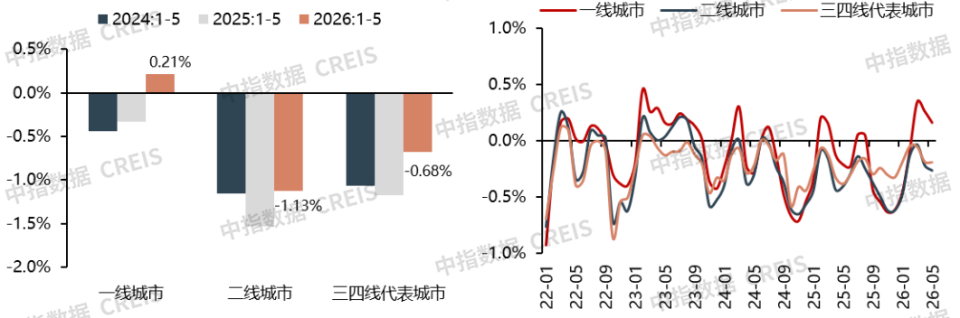

分梯队来看,5月各梯队城市租赁市场热度分化格局进一步固化。根据中指院监测,5月,一线城市普通住宅平均租金继续修复,环比上涨0.16%;二线、三四线城市平均租金则延续调整态势,且跌幅均较4月有所扩大,其中二线城市环比跌幅较4月扩大0.05个百分点至0.27%,三四线代表城市环比跌幅扩大至0.20%。

结合租金年内累计涨跌幅来看,租赁市场分层修复特征更加明确。今年1-5月,一线城市平均租金结束连续两年调整,转为小幅上涨0.21%;二线、三四线城市分别累计下跌1.13%、0.68%,跌幅均较过去两年同期有所收窄。

图:各梯队城市住宅平均租金当年累计涨跌幅与月度环比涨跌幅走势

综合来看,经历过去连续两年的价格调整,市场下行空间逐步收窄,叠加需求刚性与保租房租金“定锚”等多重因素,国内租赁市场整体迈入调整后半程,租金波动幅度持续放缓。其中,一线城市依托优质产业资源与持续净流入的年轻就业人口,租赁基本面得以率先企稳。

5月北上深租金已连续3个月上涨,天津连续4个月上涨

根据中指院监测,5月50城住宅租金环比11涨39跌0平,涨跌格局与4月基本类似。其中住宅租金TOP20城市中,共有7个城市环比上涨,分别为上海、深圳、北京、天津、苏州、大连、福州,集中于一线与区域核心强二线城市。

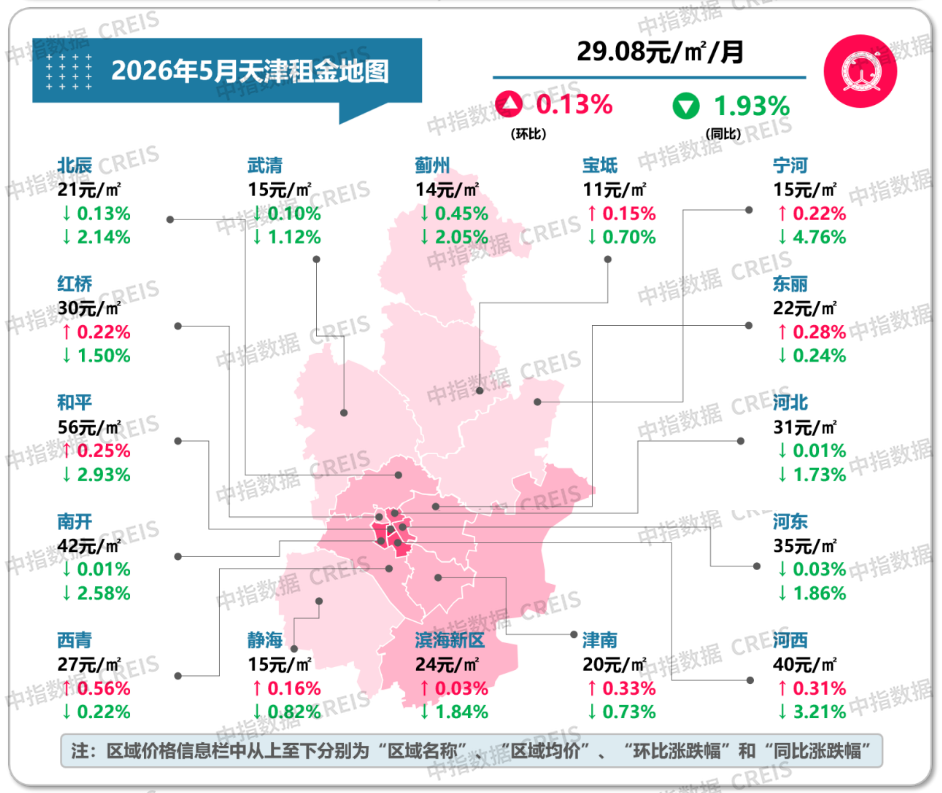

从具体城市表现来看,本轮租金修复的“领头羊”效应非常集中。2026年3月租赁旺季启动以来,北京、上海、深圳住宅租金已连续三个月环比上涨,其中上海涨势领跑全国重点城市,4月、5月环比涨幅均在0.5%以上,位居重点城市首位。天津住宅租金则已连续四个月平稳上行,除了传统一线城市外,具备产业基础和人口存量的强单核城市,同样在走出自己的修复节奏。

表:2026年5月50城住宅租金TOP20城市表现

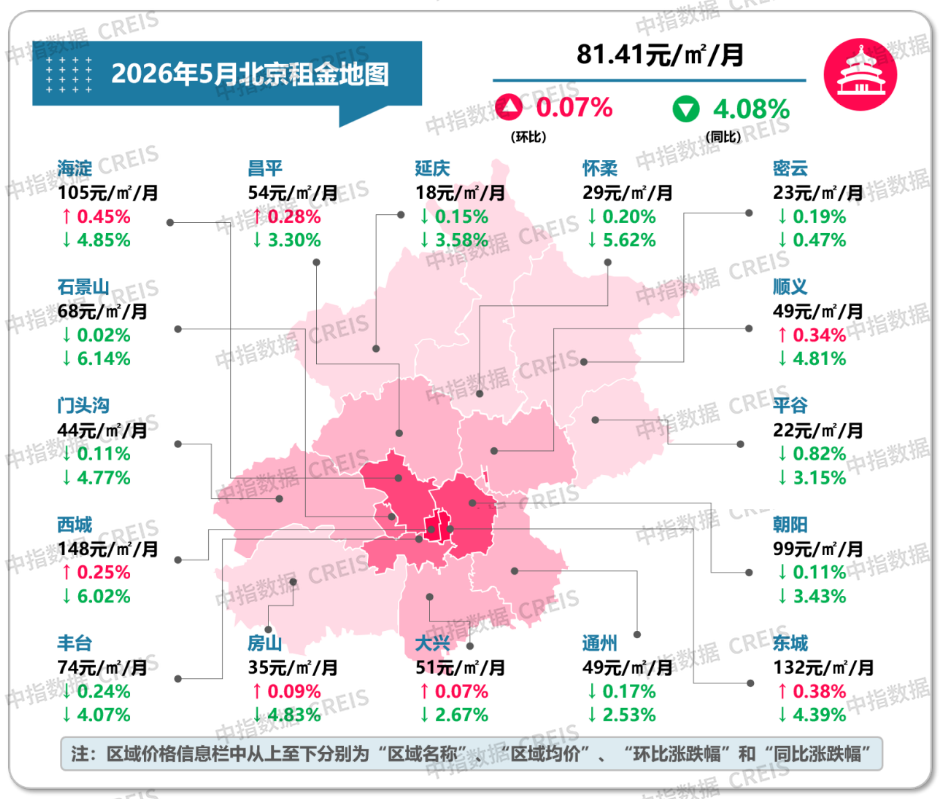

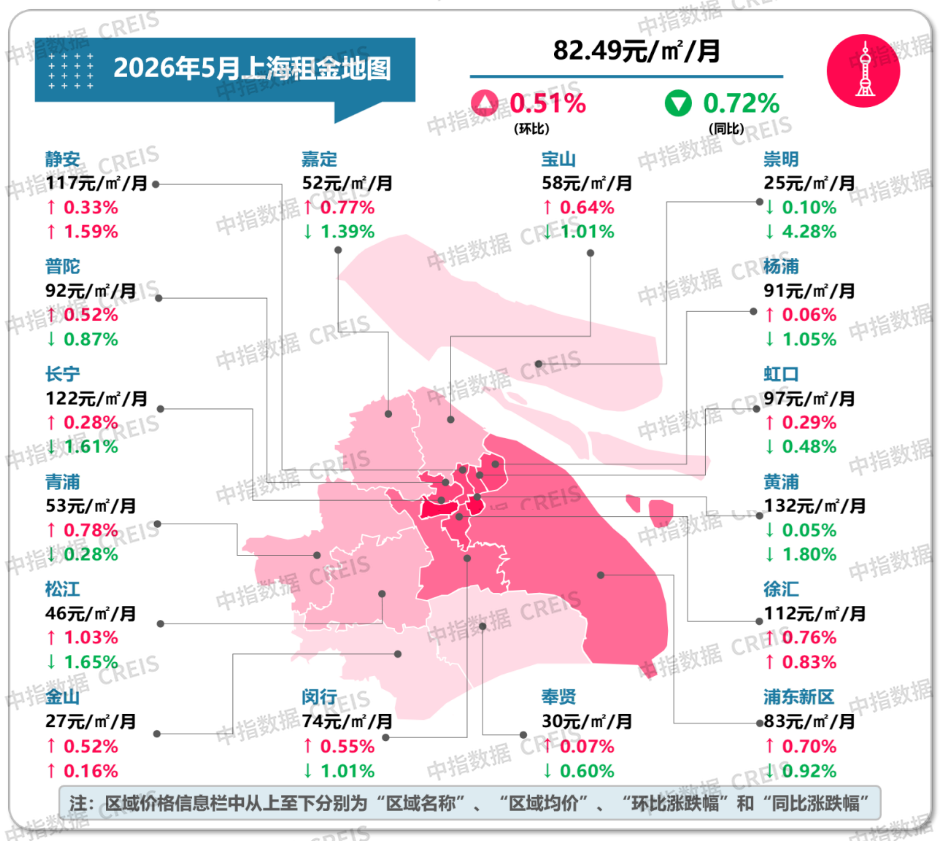

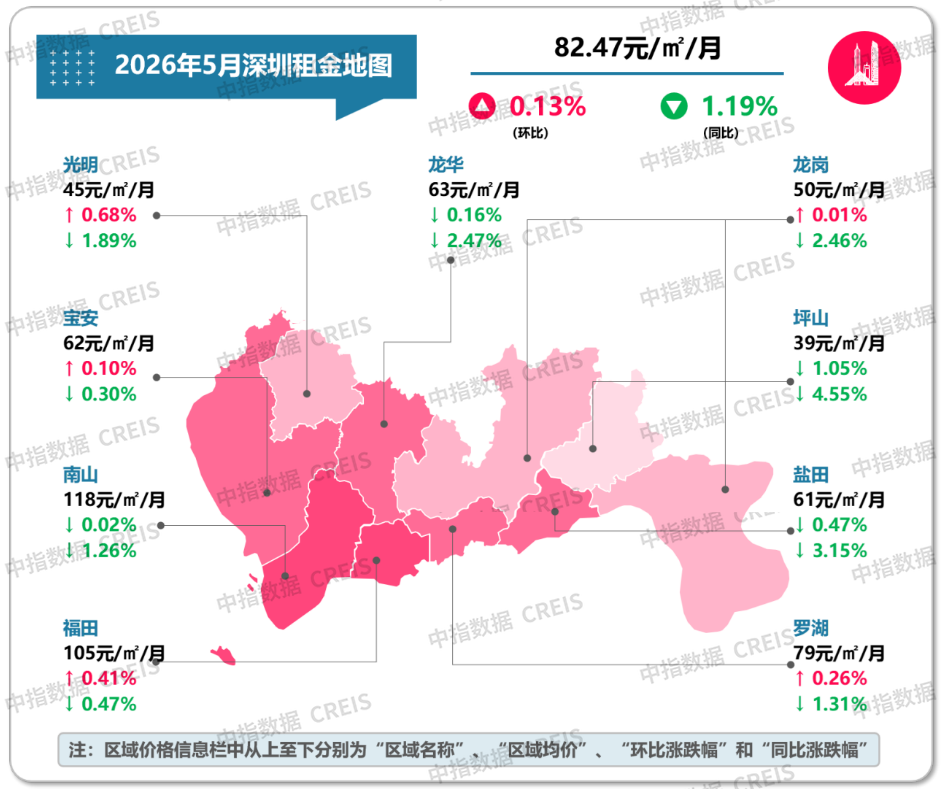

结合城市内部租金表现来看,北上深、天津租金涨跌区域分化明显。2026年5月,上海二手房市场升温带动业主租赁报价预期抬升,全市各辖区租金环比普遍有所上涨,仅黄浦、崇明小幅下调。北京、深圳、天津租金上涨行情则主要集中在半数左右辖区,其中深圳租金上涨辖区主要集中在福田、罗湖、宝安等产业集聚与居住密集片区;北京、天津受产业支撑与租房入学窗口期驱动,优质教育资源集聚区与近郊居住板块租金走强,如北京的东西海、昌平、大兴,天津的和平、河西、西青、津南、东丽等成为上涨主力,远郊非核心片区租金则承压下行。

图:2026年5月北京、上海、深圳、天津住宅租金地图

6月行业步入传统旺季,核心城市租金上行态势将进一步巩固

综合以上,5月住房租赁行业虽缺乏季节性效应加持,但从数据表现来看,今年5月重点城市住宅租金表现好于预期。我国住房租赁市场整体虽仍在延续小幅下行态势,但当前市场下行空间已明显收窄。城市租赁行情分化加剧,一线城市住宅租金率先企稳,北京、上海、深圳、天津等地住宅租金持续平稳上涨,成为本轮租赁市场修复主力。

6月起,随着全国高校毕业季正式拉开帷幕,租赁市场将步入传统旺季窗口期。在此推动下,短期国内住宅租赁市场将延续结构性行情。

其一,核心一二线城市租赁需求高峰来临,租金有望继续稳步抬升。2026届高校毕业生规模达1270万人,再创历史新高,北上广深以及杭州、成都、天津等强二线城市凭借完善的产业体系与充足的就业岗位,将成为高校毕业生就业的首要选择。短期刚性租房需求将集中释放,产业园区、轨道交通沿线房源租金获得强力支撑,城市租金回暖趋势将持续巩固。

其二,普通二线及三四线城市租金延续阴跌态势。多数中小城市产业承载力不足,对外来年轻人口的吸引力偏弱,毕业季带来的租房增量需求也相对有限,叠加存量租赁房源供给充裕,租金缺乏上涨基础。在此影响下,普通二线与三四线城市租金大概率维持小幅阴跌态势,但调整幅度相较往年或有所收窄。

其三,城市内部分化程度继续深化。6月在高校毕业季推动下,租客对产业聚集区及相邻的交通便利片区租赁房源的关注度将明显提升,其租金也将稳中有升;远郊房源受制于区位短板,配套薄弱且通勤不便,租客需求量增长有限,租金将继续承压。