中指云APP

看房地产数据 用中指云

[摘要] 2025年5月13日, 由中国企业评价协会、清华大学房地产研究所、北京中指信息技术研究院研究主办,北京中指信息技术研究院中国房地产TOP10研究组研究承办的“2025中国房地产上市公司研究成果发布会暨第二十三届产城融合投融资大会”隆重召开。

*点击填写资料,获取会议PPT&完整报告

2025年5月13日, 由中国企业评价协会、清华大学房地产研究所、北京中指信息技术研究院研究主办,北京中指信息技术研究院中国房地产TOP10研究组研究承办的“2025中国房地产上市公司研究成果发布会暨第二十三届产城融合投融资大会”隆重召开。

2024年,房地产上市公司收入转而下滑,净利润持续下滑,流动性压力仍在,股东回报下滑。未来新房市场将缓慢复苏,行业将加速出清、重整,聚焦核心城市,保持投资强度和具有不动产运营与服务能力的房地产上市公司将释放更高的企业价值。

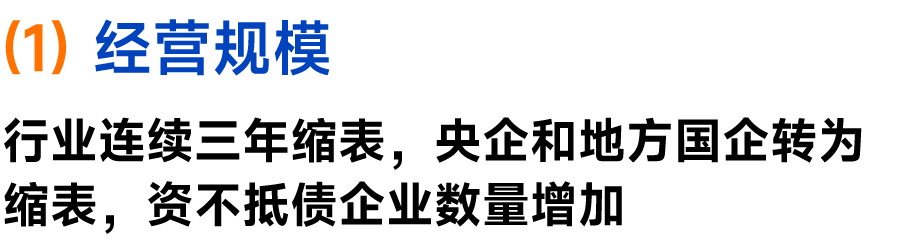

2024年房地产上市公司总资产、净资产均值及增长率

2024年,房地产上市公司总资产规模连续三年负增长,降幅扩大。房地产上市公司总资产均值为1489.2亿元,较上年下降11.5%,降幅较上年扩大2.6个百分点;净资产均值为328.6亿元,较上年下降12.6%,降幅较上年扩大5.0个百分点。净资产为负的企业13家,2022年-2024年,资不抵债的企业数量逐年增加。

央企和地方国企转为缩表,民营企业和混合所有制企业缩表幅度更大。2024年,央企、地方国企、混合所有制企业、民营企业总资产均值分别同比下降5.5%、3.4%、11.9%、17.6%,分别较上年降幅扩大6.4、11.8、1.0、1.6个百分点,地方国企和央企上年同期总资产均值同比小幅增长,年内转为负增长,行业内不同所有制性质房企普遍进入缩表进程。

从总资产结构来看,上市房企拿地谨慎,存货规模加速下滑;受销售下降和融资受限影响,货币资金规模连续三年下降;上市房企权益性投资规模降低,持有性物业投资速度放缓。市场仍在筑底阶段,优质地块持续推出,“好房子”建设加速,各项资产仍有可能继续下滑。

2024年房地产上市公司营业收入与净利润均值

2024年,房地产上市公司营收增速较上年明显下降,净利润继续下滑,亏损企业数量增加。上市房企营业收入均值为297.4亿元,同比下降21.0%,增速较上年下降22.1个百分点,由正转负;净利润均值为-31.2亿元,连续三年为负,亏损额连续扩大。上市房企中约有68.1%企业出现亏损。

2024年,上市房企净利润率均值、净资产收益率均值为负,近三年净资产收益率连续为负,盈利情况持续恶化。净利润率均值、净资产收益率均值分别为-27.8%、-21.2%,较上年扩大16.3个百分点和2.8个百分点。

短期内受销售下滑影响,营业收入及盈利能力仍将维持下行态势。2022-2024年销售额连续负增长,预期随着项目逐步进入结转期,结转收入规模短期内维持下行趋势。同时,近三年市场超预期下行,短期内对销售毛利率形成较大压力,随着这部分销售资源逐步转入竣工交付,短期内结转毛利率将持续承压,且市场超预期下行对存货账面价值形成不利影响,企业净利润下滑压力大。

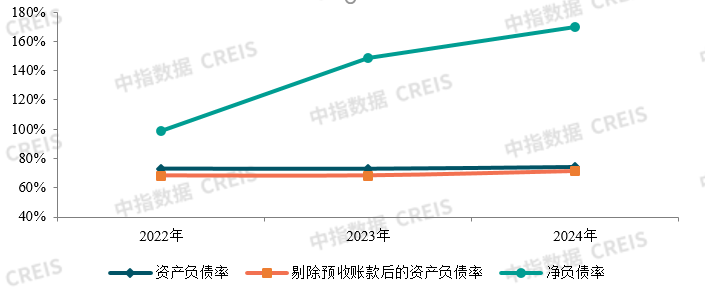

2024年房地产上市公司负债率情况

2024年,行业继续在调整期运行,房地产上市公司负债率均有所上升。资产负债率、剔除预收账款后的资产负债率均值、净负债率均值分别为74.5%、71.8%、170.2%,较上年分别上升1.6、3.4、21.8个百分点。过去几年多家上市房企已经出险,其债务率极高,导致均值奇高。2024年,房地产上市公司现金短债比均值为0.95,速动比率均值为0.48。上市房企流动性表现分化,部分头部企业资产负债表持续改善,部分企业流动性有所下滑。

2022-2025年一季度房地产板块与大盘涨跌幅度变化情况

2024年,房地产板块先低后高,年末小幅收跌,沪深及内地在港房地产上市公司表现整体不如大盘。2024年受宏观环境和政策变化等因素影响,三大指数到年末均收涨,年末沪深300收盘于3934.91点,同比上涨15.4%。地产板块9.26新政后政策预期向好,地产板块随大盘快速反弹,到年末申万地产指数收盘于2157.3点,同比下降2.1%。年末恒生指数收盘于20059.95点,同比上涨17.7%。港股房地产板块整体随大盘波动,恒生中国内地地产指数年末收盘于1181.54点,同比下降17.4%。

2025年一季度,新房市场延修复整态势。4.25政治局会议强调,以城中村改造为核心抓手,首提“加大高品质住房供给”,优化存量房收购政策,“加快构建房地产发展新模式”重要性凸显。在当前内外部环境下,为应对外部的不确定性,此前部署的各项支持政策有望加快落实。随着房地产供需两端政策落位,叠加“好房子”项目供给增加,预计核心城市市场将继续修复。在此背景下,投资者将更加关注企业可持续运营能力,保持稳健运营、聚焦核心城市,保持投资强度、具备不动产运营能力的企业更易获得投资者的青睐。

未来,房地产企业还应保持精准投资、聚焦重点城市的战略,高度聚焦重点核心城市中的优质地块。核心城市在城市人口、产业经济等方面具备显著优势,这些因素为房地产市场提供了长期稳定的支撑。然而,在核心城市拿地时,企业需保持理性,避免盲目追逐高价地块,以降低投资风险。随着消费者对居住品质的要求不断提高,房企加大了对“好房子”建设的投入,在当前供过于求的市场下,产品力高的项目不仅可以吸引更多潜在买家,还能在竞争激烈的市场中脱颖而出,更容易实现资金快速回笼。同时,企业应依据自身品牌定位、资源禀赋和市场经验,在熟悉的领域深耕细作,充分发挥自身的竞争优势。当然,部分上市房企面临经营困境、难以依靠现有业务走出泥潭,因此可积极调整发展战略,推动业务向资产转型。