中指云APP

看房地产数据 用中指云

[摘要] 2025年宝龙地产面临销售与营收持续下滑,资产减值压力与流动性危机导致亏损扩大。商业运营板块成为唯一盈利支柱,展现出较强韧性。公司正推进境内外债务重组并发布五年战略,进入风险出清与业务转型关键期。财务状况显示短期偿债压力巨大,可动用现金远不足以覆盖342亿元的短期债务。

2025年,房地产行业深度调整延续,宝龙地产销售与营收持续下滑,资产减值压力叠加流动性危机,导致亏损进一步扩大。商业运营板块成为唯一盈利支柱,展现出较强韧性。公司正全力推进境内外债务重组,并发布全新五年战略,进入风险出清与业务转型的关键攻坚期。

业绩概况:经营规模持续收缩,亏损幅度小幅扩大

2025年公司整体经营延续下行趋势,核心财务指标全面承压,但费用管控成效显现,收入结构进一步向稳定的运营类业务倾斜。

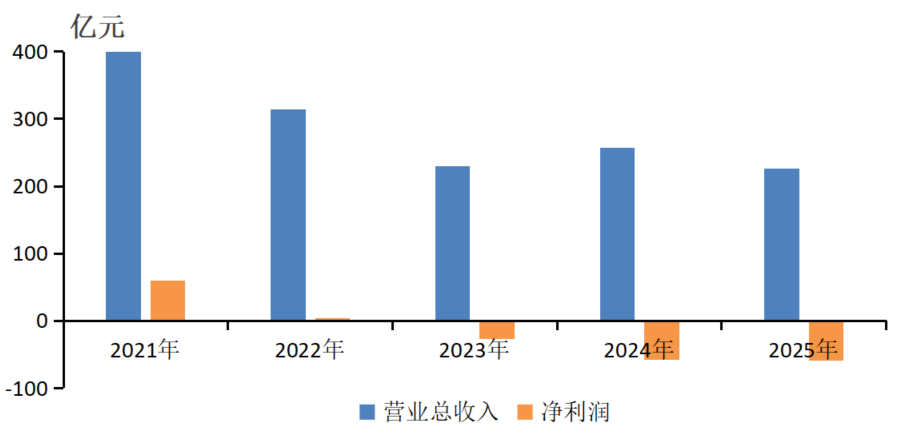

全年实现营业收入226.37亿元,较2024年的257.57亿元同比下降12.1%,主要受物业开发交付规模减少拖累。合约销售额大幅下滑至72.72亿元,同比下降43.1%,合约销售面积66.71万平方米,同比下降42.1%,销售均价约10902元/平方米,与上年基本持平,反映公司未采取大幅降价促销策略。

盈利能力方面,全年实现毛利13.04亿元,同比下降44.4%,销售毛利率从2024年的9.1%进一步下滑至5.8%,创历史新低,主要源于行业整体房价下行、土地成本刚性以及开发物业减值计提增加。剔除投资物业公允价值变动、汇兑损益等非经常性及非经营性项目后,公司核心亏损36.84亿元,同比扩大19.46%,反映主营业务盈利能力仍在恶化。

2021-2025年营业总收入与净利润变化

亏损主要由三大因素构成:一是投资物业公允价值净亏损41.93亿元,较上年增加8.66亿元,主要因商业地产租赁需求疲软导致资产估值下调;二是开发中物业及持作销售竣工物业计提减值净损失59.38亿元;三是采用权益法核算的联营及合营公司分占亏损6.63亿元,较上年大幅增加6.50亿元。

业务分析:开发业务深度收缩,商业运营筑牢基本盘

物业开发作为公司传统核心业务,2025年规模显著收缩,全年实现收入175.33亿元,同比下降14.7%。公司严格执行“保交付”底线,确保已售项目按时竣工交付,保障购房者权益。区域布局上,公司坚持“1+N”发展战略,持续深耕长三角核心区域,2025年末全年未新增任何土地储备,全部资源集中于现有项目的开发与去化。

商业运营是公司核心竞争优势所在,2025年在行业下行期展现出极强的稳定性。截至2025年末,公司持有及管理购物中心65家,另管理7家轻资产购物中心,总运营面积位居行业前列。全年新开业武夷山宝龙广场、余姚宝龙广场、南京江宁宝龙广场3个项目,稳步推进全国布局。收入表现方面,全年实现投资物业租金收入18.28亿元,同比仅下降4.2%;商业运营及住宅物业管理服务收入23.85亿元,同比微降0.1%,两项合计42.13亿元,同比仅下降1.9%,远低于开发业务的下滑幅度。尽管受宏观经济影响,部分区域出租率有所波动,但核心商圈优质物业的出租率保持稳定,为公司提供了持续的现金流支撑。

财务状况:流动性危机凸显,债务风险全面暴露

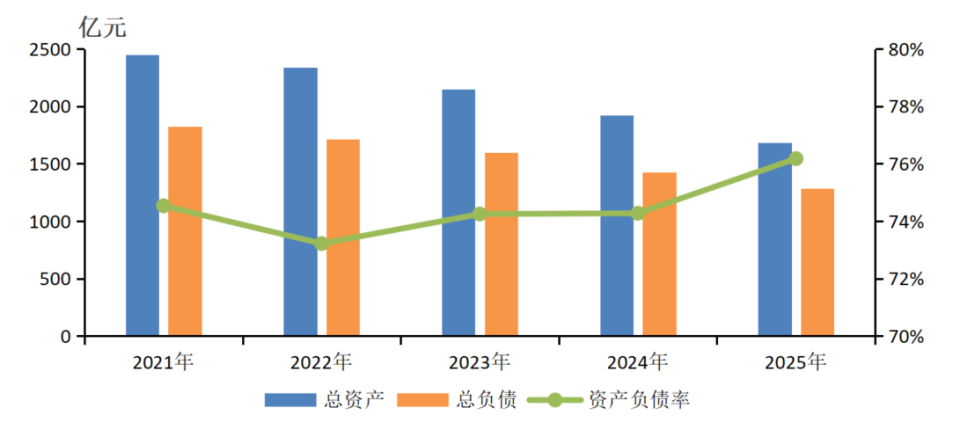

2025年末,公司总资产1685.36亿元,较2024年末的1920.17亿元同比下降12.2%,较2021年末的2450.56亿元下降31.2%,主要因开发中物业规模大幅减少,从447.15亿元降至238.01亿元,反映公司主动放缓开发节奏、收缩投资规模的策略。总负债1283.81亿元,较上年下降10.0%,资产负债率从74.27%升至76.17%,净负债比率从101.6%升至119.1%,杠杆水平被动上升。债务结构方面,截至2025年末,公司总借款550.55亿元,其中一年内到期的短期借款342.23亿元,占总借款的62.2%,短期偿债压力巨大。非流动负债中的长期借款208.32亿元,较上年下降34.0%,主要因部分长期借款到期转入流动负债。

2021-2025年资产与负债趋势

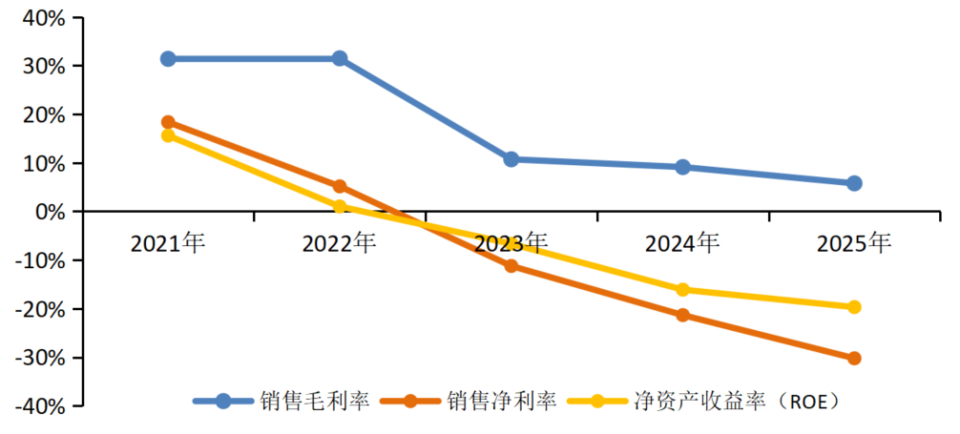

2021年至2025年,公司销售毛利率从31.37%持续下滑至5.76%,盈利能力大幅削弱,主要受房地产市场整体下行、房价下跌、土地成本刚性以及资产减值计提增加等多重因素影响。销售净利率则跌至-30.24%,已经连续三年为负。净资产收益率(ROE)同样已经连续三年为负,2025年已经跌至19.7%。融资成本方面,公司通过优化融资结构、加强成本管控,实际利率从2024年的5.46%降至2025年的5.09%,连续两年下降。

2021-2025年核心盈利指标趋势

截至2025年末,公司现金及现金等价物53.69亿元,受限制现金18.73亿元,合计可动用现金72.42亿元,同比下降3.9%,远不足以覆盖342.23亿元的短期债务,流动性缺口显著。截至报告期末,公司已有账面总值235.69亿元的债务出现违约或交叉违约,涉及优先票据、公司债券、商业按揭支持证券及银行借款等多个品种。公司通过加速销售回款、出售非核心资产、严控费用支出等方式补充现金流,2025年销售及营销成本与行政开支合计15.31亿元,同比下降16.7%,费用管控取得一定成效。

发展趋势:战略转型开启,重组成败决定未来走向

宝龙集团未来发展仍面临多重风险与挑战:首先是债务重组风险,若境外债务重组未能在2026年6月如期获得法院批准或顺利实施,公司持续经营能力将面临重大不确定性;其次是行业下行风险,房地产市场需求恢复不及预期,销售回款可能进一步下滑,影响公司现金流状况;第三是资产减值风险,若房地产价格继续下跌,公司持有的投资物业和开发物业可能面临进一步减值,加剧亏损;第四是经营转型风险,商业运营轻资产拓展和新业务培育需要时间,短期内难以弥补开发业务收缩带来的收入缺口。

面对房地产行业处于深度调整期所带来的挑战与机遇,宝龙集团于2026年提出“再创宝龙,共启新元”的五年发展战略,以“再创宝龙”为企业战略目标,构建“双核双翼”业务体系,即“商业+地产”与“资本+创新”,推动整体协同发展。以“三好战略”为核心指引,即好城市、好项目、好团队,打造“敏捷组织”并遵循四项准则,即价值聚焦、责任闭环、自驱协同、智能迭代,确保高效执行。部署“五大战役”,即负债变轻、运营变精、内容变新、资本变强、组织变活,作为未来发展的重点策略。