中指云APP

看房地产数据 用中指云

[摘要] 近期,出险房企债务重组重整进展加快,佳兆业、融创、金轮天地等海外债重组基本获债权人通过。

近期,出险房企债务重组重整进展加快,佳兆业、融创、金轮天地等海外债重组基本获债权人通过。截至目前,融创、富力、中梁、金科等10多家房企债务重组或重整获批,房企风险出清提速。新城成功发行海外债,民营房企发行海外债破冰,但是对于其他大多数民营房企可借鉴性有限。

10多家出险房企债务重组或重整获批

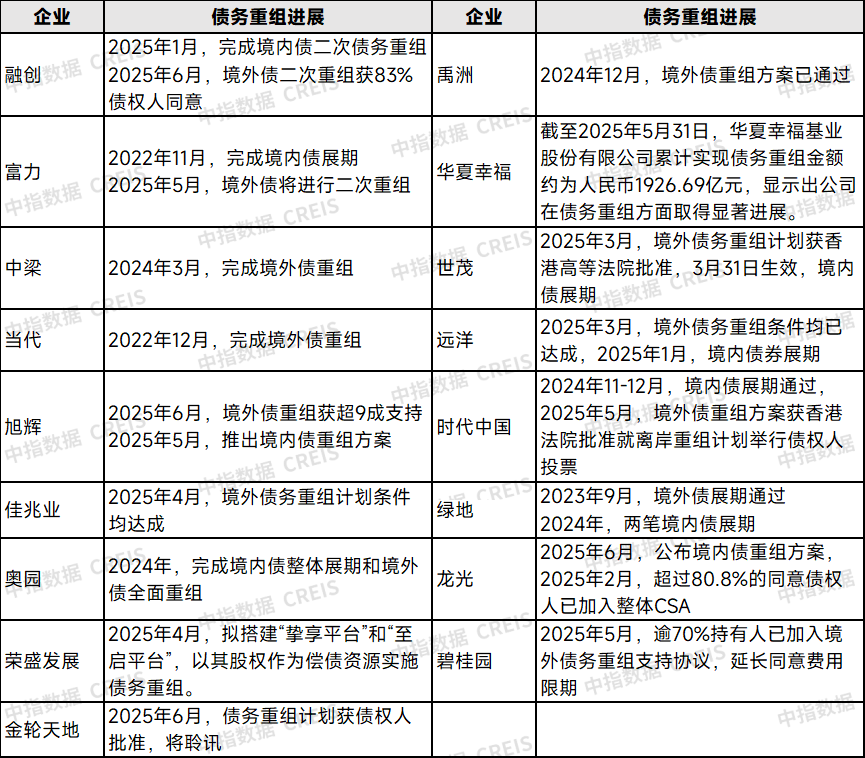

近期,出险房企债务重组进展加快,金轮天地、融创等房企境外债重组已基本获债权人通过,将进行聆讯;融创境内债二次重组已经完成。截至目前,融创、富力、中梁、当代、佳兆业、奥园、金轮天地、禹洲、远洋、时代中国、绿地等多家房企债务重组获批。

表:部分房企境内外债重组进展情况

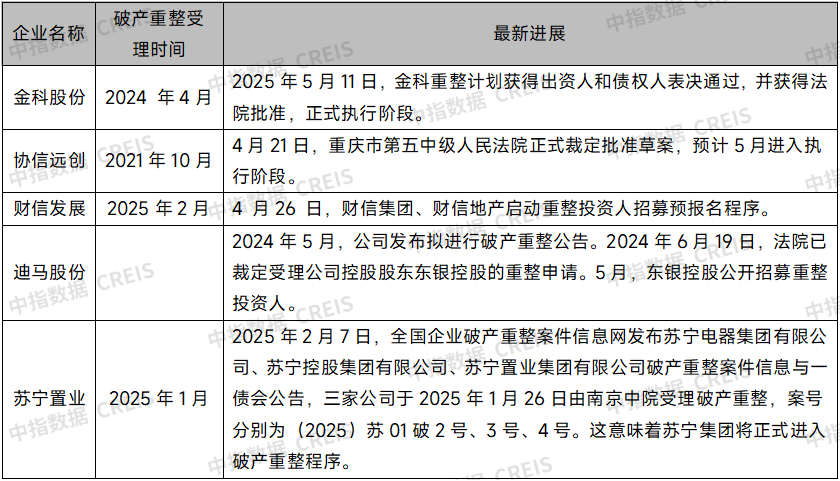

少数品牌房企选择采取破产重整方式解决债务危机,金科、协信远创重整草案已经获得法院批准,后续将进入执行阶段。财信发展、苏宁置业2025年也进入破产重整程序,迪马股份控股股东东银控股重整申请已被受理,此前迪马股份曾发布拟进行破产重整公告,准备工作完成后或将进入重整程序。

表:破产重整的品牌房企

近期品牌房企海外融资破冰

2024年以来,海外债窗口对民企来说接近关闭,2025年,绿城和新城相继发行海外债,打开了海外债大门。从资金用途来看,两家房企主要为筹集资金偿还即将到期的海外债和调整融资结构,并非完全新增投资或营运资金的资金,新城票据发行所得款项总额约2.94亿美元,将用于为同步购买要约提供资金;绿城新票据发行所得款项拟将所得款项净额(经扣除票据发行的认购折扣、佣金以及其他预计应付费用)作为现有债项的再融资,包括但不限于为同时进行的购买要约提供资金。从融资成本来看,海外债融资成本偏高,远高于信用债,2月绿城海外债票面利率为8.45%,2025年3月绿城信用债融资平均利率为4.37%。

近期,新城成功发行海外债,一是新城能够向市场展示了其良好的财务状况、偿债能力和市场信心,只有具备一定实力和稳定发展的企业才能在国际市场上成功发行债券。二是为其他民营房企重启境外融资提供了示范效应,有助于修复国际资本市场对中国民营房企的风险预期,有效提振了行业信心。三是当前与境内融资相比,美元债融资成本偏高。一方面,美元利率仍维持在较高水平,美联储保持观望态势;另一方面,房地产行业虽然在逐步复苏,当前房地产行业仍面临一定的不确定性,投资者对房企债券的要求回报率仍然较高,尤其是对于民营房企而言,其风险溢价相对更高,因此需要提供更高的利率来吸引投资者。

表:2024年以来品牌房企海外发债

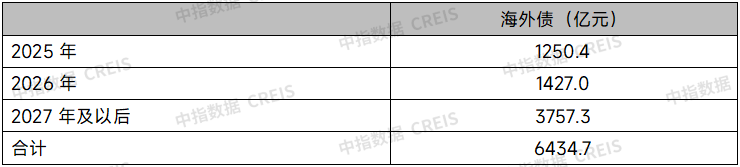

根据中指院监测,2025年,房地产企业海外债尚有一千多亿元,总体规模较之过于高峰期已经明显下滑,地产海外债已经度过偿债高峰期,叠加债务重组,海外债到期时间将明显延长、规模明显减少,海外债风险逐渐缓释。这也是海外融资重新打开的一个前置条件。根据中指院监测,房企销售仍持续承压,2025年1-5月,TOP100房企销售总额同比下降10.8%,降幅较1-4月微降0.6个百分点。5月单月,TOP100房企销售额同比下降17.3%,较4月单月降幅扩大0.5个百分点。在销售端持续承压的背景下,投资人信心是否能够持续向好仍存疑。贸易争端再起,美联储在通胀回落和经济增长放缓之间保持政策谨慎,美联储降息节奏放缓,但同时市场担忧美国长期财政状况、全球金融市场风险加大,美元债市场波动或将加大,资本市场波动或将对民企稳定发行海外债产生影响。

表:房地产企业海外债到期债券余额

注:截至5月末数据,海外债已换算成人民币

因此,虽然目前市场环境较此前有所改善,经济稳步复苏、政策支持等因素为房企融资提供了有利条件,出险企业债务重组正在稳步推进,但国际资本市场的不确定性仍然存在,投资者对房地产行业的风险偏好也尚未完全恢复到以往水平,因此境外融资窗口只是出现了一定的开启机会,后续还需观察市场反应和更多房企的融资情况,才能判断窗口是否能持续稳定地打开。

海外债短期内或将保持少量发行态势

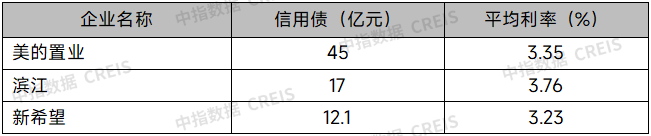

从融资意愿和融资能力来看,海外债融资或将继续向少量民营房企开放。从2025年1-5月民营房企信用债发行情况来看,民企发债仍面向少数尚未出险的品牌房企,新生力量中小民营房企和出险房企均未能受益。而在海外债窗口逐渐打开过程中,新生力量中小民企仍需逐步建立海外融资渠道,同时这些民企因其开发规模普遍不大,采取聚焦深耕策略,对海外融资需求可能不高;出险房企则需聚焦债务重组,海外投资者对其新增债券需求和投资信心仍有待恢复。另外,考虑到海外债高成本特点尚未改变,房企虽有维持海外债融资渠道畅通的需求,但在当前房企盈利持续承压的背景下,出于管控融资成本、维持利润水平的需要,高成本海外债可持续性不强。

表:2025年1-5月民营房企信用债发行情况

从海外债整体来看,房企融资需求或将随基础性制度和市场规模见顶而改变。当前市场企稳复苏态势并不稳固,6.13国常会提出“多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳”,预期政策仍将继续加力,后续市场企稳态势仍依靠政策落实程度。从中长期来看,增量市场规模已经见顶,房企加快探索构建房地产发展新模式,调整资产负债结构,调整融资结构也是应对市场变化的必然要求。二十届三中全会指出,改革房地产开发融资方式和商品房预售制度, 6.13国常会指出,有序搭建相关基础性制度,房地产相关基础性制度包括土地制度、房地产金融制度、房地产税收制度、市场交易制度、住房保障制度等多个方面,同时强调要“坚持稳中求进、先立后破”,在这个过程中,比如现房销售制度预计也将有序推进。因此,房企对融资总量需求或随着行业开发融资方式和预售制度改变而改变。