中指云APP

看房地产数据 用中指云

[摘要] 8月,地方政府政策出台频次整体趋向平稳,在购房者预期偏弱及传统销售淡季等因素综合影响下,全国地产市场活跃度延续低迷态势。2022年1-8月,商品房销售面积和销售额累计同比降幅仍较大,低基数下,8月商品房销售面积和金额单月同比降幅均在两成左右,较7月分别收窄6.3和8.3个百分点。各区域来看,1-8月

【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~

需求

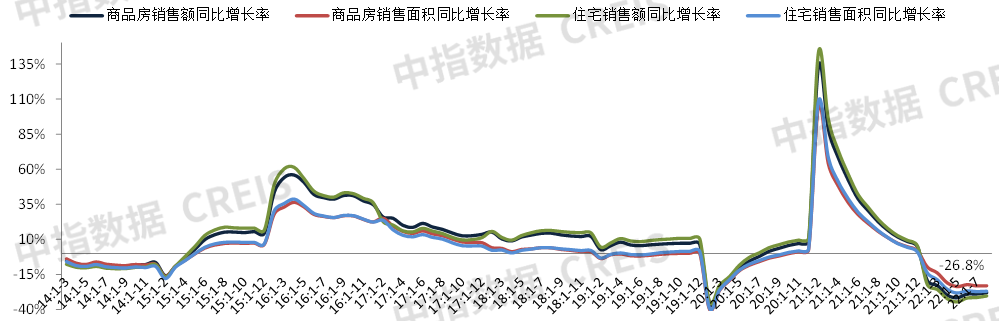

▍8月单月全国商品房销售面积、销售金额同比降幅均有所收窄

图:2014年至今全国商品房和住宅累计销售面积以及销售额同比增速

数据来源:中指数据CREIS(点击查看),国家统计局

销售面积:2022年1-8月,商品房销售面积为8.8亿平方米,同比下降23.0%;8月,商品房销售面积约为1.0亿平方米,同比下降22.6%,单月降幅较7月收窄6.3个百分点。其中,1-8月住宅销售面积为7.4亿平方米,同比下降26.8%,办公楼销售面积同比增长6.6%,商业营业用房销售面积同比增长4.8%。

销售额:2022年1-8月,商品房销售额为8.6万亿元,同比下降27.9%;8月,商品房销售额约为1.0万亿元,同比下降19.9%,单月降幅较7月收窄8.3个百分点。其中,1-8月住宅销售额为7.5万亿元,同比下降30.3%,办公楼销售额同比增长1.9%,商业营业用房销售额同比下降3.4%。

供应

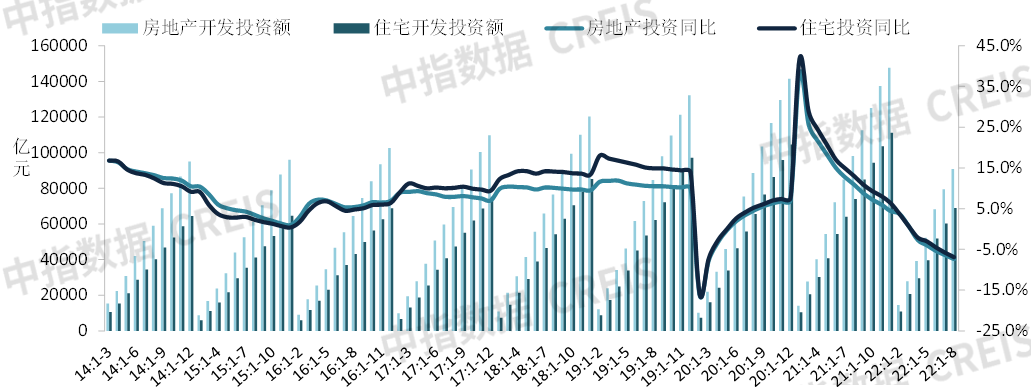

▍8月单月房地产开发投资额、新开工面积同比降幅均扩大,其中投资额同比降幅超13%

图:2014年至今房地产和住宅累计开发投资及其同比增速

数据来源:中指数据CREIS(点击查看),国家统计局

房地产开发投资额:2022年1-8月,全国房地产开发投资额为9.1万亿元,同比下降7.4%;8月,全国房地产开发投资额为1.1万亿元,同比下降13.8%,单月降幅较7月扩大1.5个百分点。其中,1-8月住宅开发投资额为6.9万亿元,同比下降6.9%,占房地产开发投资比重为75.8%。

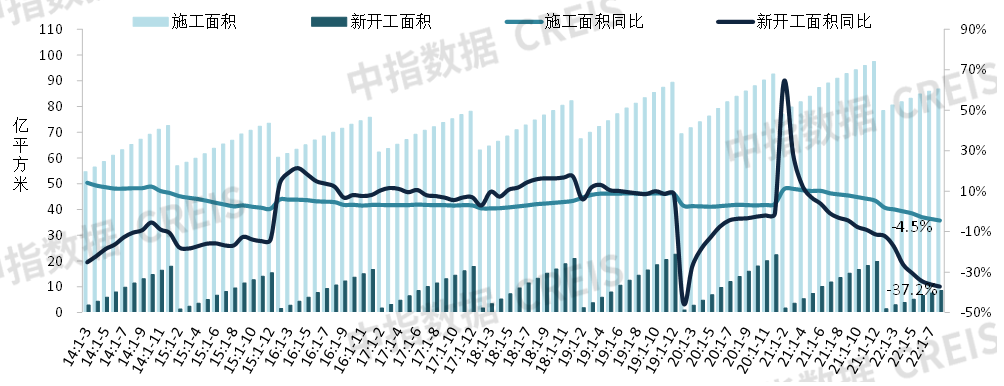

图:2014年至今全国房屋累计新开工和施工面积及其同比增速

数据来源:中指数据CREIS(点击查看),国家统计局

房屋新开工面积:2022年1-8月,全国房屋新开工面积为8.5亿平方米,同比下降37.2%;8月,全国房屋新开工面积约为0.9亿平方米,同比下降45.7%,单月降幅较7月扩大0.3个百分点。其中,1-8月住宅新开工面积为6.2亿平方米,同比下降38.1%。

房屋施工面积:2022年1-8月,全国房屋施工面积为86.9亿平方米,同比下降4.5%。其中,住宅施工面积为61.4亿平方米,同比下降4.8%。

房屋竣工面积:2022年1-8月,全国房屋竣工面积为3.7亿平方米,同比下降21.1%。其中,住宅竣工面积为2.7亿平方米,同比下降20.8%。

资金来源

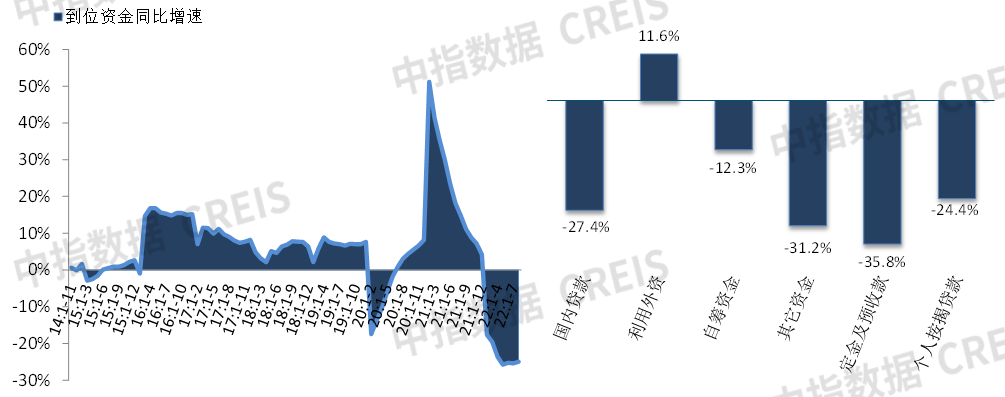

▍1-8月房企到位资金同比下降25%,较1-7月收窄0.4个百分点

图:2014年至今全国房企到位资金同比增速及2022年1-8月各项资金来源同比增速对比

数据来源:中指数据CREIS(点击查看),国家统计局

房地产开发企业到位资金:2022年1-8月,房地产开发企业到位资金为10.1万亿元,同比下降25.0%。

国内贷款:2022年1-8月,国内贷款为1.2万亿元,同比下降27.4%,上年同期为同比下降6.1%;占比为12.2%,比上年同期下降0.4个百分点。

自筹资金:2022年1-8月,自筹资金为3.6万亿元,同比下降12.3%,上年同期为同比增长9.3%;占比为35.5%,比上年同期增长5.1个百分点。

定金及预收款:2022年1-8月,定金及预收款为3.3万亿元,同比下降35.8%,上年同期为同比增长31.3%;占比为32.5%,比上年同期下降5.5个百分点。

个人按揭贷款:2022年1-8月,个人按揭贷款为1.6万亿元,同比下降24.4%,上年同期为同比增长13.4%;占比为16.1%,比上年同期增长0.1个百分点。

中指解读:

8月,地方政府政策出台频次整体趋向平稳,在购房者预期偏弱及传统销售淡季等因素综合影响下,全国地产市场活跃度延续低迷态势。2022年1-8月,商品房销售面积和销售额累计同比降幅仍较大,低基数下,8月商品房销售面积和金额单月同比降幅均在两成左右,较7月分别收窄6.3和8.3个百分点。各区域来看,1-8月,仅东部地区商品房销售面积累计同比降幅收窄,中部、西部及东北地区市场销售规模累计同比降幅继续下探,市场情绪尚未修复。

8月底,国常会明确提出“允许地方‘一城一策’灵活运用信贷等政策,合理支持刚性和改善性住房需求”,叠加央行5年期以上LPR再次下调15个基点,均为各地优化楼市政策释放了空间。9月以来各地政策出台节奏略有加快,重点一二线城市政策跟进,青岛、济南、福州均继续优化需求端政策,青岛、济南放松限购政策,有利于修复市场信心,改善购房者置业情绪,但近两日,也有部分城市撤回放松政策,后续热点城市政策出台可能仍偏谨慎。从市场表现上来看,据中指监测,9月前两周,重点城市商品住宅成交面积同比降幅仍较大,传统“金九”开局不及预期。

供应端,交易市场情绪短期未有改善下,房地产开发投资额及新开工面积同比降幅均扩大,8月单月房地产开发投资额降幅达13.8%,房屋新开工面积同比降幅连续5个月超四成,降幅较7月分别扩大1.5和0.3个百分点,企业投资信心仍较弱。短期来看,随着“保交楼”措施的进一步落实及推进,房地产开发投资有望边际修复,但整体调整压力仍较大;在交易市场低迷情绪短期难改及企业资金持续承压下,企业开工意愿仍不足,新开工面积深度调整态势或将延续。

相关资讯

8月房地产投资、开工降幅继续扩大,低基数下销售同比降幅收窄 | 开发经营数据解读

2022-09-16 13:06:59

2024年1-6月全国新建商品房销售面积同比下降19.0%,降幅收窄 | 开发经营数据解读

2024-07-15 11:54:49

前三季度全国商品房销售面积同比下降7.5%,单月指标边际改善 | 开发经营数据解读

2023-10-18 12:45:06

1-5月全国商品房销售面积同比下降23.6%,单月同比降幅小幅收窄 | 开发经营数据解读

2022-06-15 12:45:00

中指数据丨2024年12月杭州新房量增价涨,二手房市场热度略有下降

2025-01-03 11:31:03